Данная информация предназначена для специалистов в области здравоохранения и фармацевтики. Пациенты не должны использовать эту информацию в качестве медицинских советов или рекомендаций.

9.2. Рынок в здравоохранении России и особенности его

регулирования

Состояние рынка производства медицинских услуг в России в настоящее

время неоднозначно. До 1990 г. в России государственная система здравоохранения

была единственным легальным форматом медицинских услуг, в то время как

коммерческий рынок существовал только в виде теневых платежей медицинским

работникам. С 1990 по 2000 гг. коммерческий сектор отечественной медицины имел

тенденции к росту, а формирование рынка было связано в основном с легализацией

теневых платежей врачам через создание хозрасчетных отделений государственных

ЛПУ. В период с 2000 по 2010 гг. объемы производства услуг в государственной

медицине сокращались. Коммерческий же сектор, напротив, становился более

популярным вследствие роста благосостояния населения.

При анализе причин разнонаправленных трендов государственного и

коммерческого секторов производства медицинских услуг обращает на себя внимание различия в схеме оплаты произведенных услуг.

- Бюджет государственной медицины формируется за счет

налоговых отчислений, федеральных и региональных дотаций. Соответственно,

пациент не рассчитывается за конкретные медицинские услуги.

- Коммерческий сектор финансируется за счет платежей

предприятий и физических лиц. При этом оплачивается либо комплекс услуг в

рамках программы ДМС, либо разовые услуги.

Государственные медицинские учреждение наряду с обслуживанием по

полисам ОМС, оказывает и платные услуги. Услуги, предоставленные на коммерческой основе государственными клиниками, относятся к

коммерческому формату медицины. Теневые платежи пациентов лично врачам являются

коммерческими платежами, так как предполагают прямую оплату медицинских услуг

вне системы ОМС. В этой связи следует обратить внимание на тот факт, что при

становлении рынка здравоохранения в России параллельно сформировалась система

социального неравенства при потреблении медицинских услуг, источником которой

стали рыночные преобразования последних десятилетий.

Согласно официальным данным, дифференциация денежных доходов

российского населения резко выросла в 1992–1994 годах и оставалась стабильно

высокой в последующие годы. Фондовый коэффициент увеличился с 4,5 в 1991 г. до 15,1 в 1994 г. затем, после небольшого снижения в 2002

г. (12,7), приходит новая волна нарастания доходных неравенств. К 2006 г., по

данным Росстата, доходы наиболее обеспеченного слоя уже в 16 раз превышали долю,

приходящуюся на наименее обеспеченных граждан.6 Если же принять во внимание, что

официальная статистика сильно недооценивает социальноэкономическую

дифференциацию российского населения, не учитывая в частности теневых доходов,

реальный разрыв между этими слоями может стать более значительным.

Так, по данным, приведенным Т.И. Заславской (2005), неравенство между

полярными 10-ти процентными группами достигает 30-40 раз. Столь стремительный

рост доходных неравенств в России, как отмечается в «Докладе по оценке бедности»

Всемирного банка (2004), был близок к рекордному: по этому показателю РФ заметно

выделяется на фоне других стран, в том числе и расположенных в Восточной и

Центральной Европе, где также осуществлялся переход к рыночной экономике. По

мнению экспертов, аналоги процессов социально-экономического расслоения в России

следует искать скорее в странах Латинской Америки, чем в европейских обществах.

Все это не могло не сказаться и на здоровье российского населения,

о чем со всей определенностью свидетельствуют данные о росте смертности и

снижении ожидаемой продолжительности жизни. Падение продолжительности жизни в

нашей стране за относительно небольшой промежуток времени (1989–1997 гг.) по единодушным оценкам специалистов не имеет аналогов в

современной истории. Согласно расчетам демографов, только за время с

1990-го по 1995-й год в России произошло от 1,36 до 1,57 миллионов

преждевременных смертей, что эквивалентно потере от 25-ти до 34-х миллионов

человеколет.

Существенные сдвиги в состоянии здоровья российского населения,

произошедшие за период трансформационных преобразований в стране, достаточно

обстоятельно рассмотрены во многих работах. Между тем, исследование динамики

изменений в социальном распределении здоровья находится, по сути дела, только в начале пути.

Однако следует отметить, что рыночные реформы с особой остротой отразились на здоровье населения отдаленных провинций России, таких

как Дальний Восток. Проблеме социальной дифференциации здоровья в нашей

стране уделяли внимание многие зарубежные авторы. Так, уровень материальных

лишений и образование являются важными предикторами воспринимаемого здоровья,

поскольку в качестве значимой детерминанты статуса здоровья выступает и такая

характеристика социального самочувствия, как осознаваемый контроль над

жизненными обстоятельствами.8 Изучение социальной дифференциации здоровья в

отдельных временных точках и вычленение факторов, влияющих на самочувствие

людей, – важное направление исследований, способствующих более глубокому

пониманию механизмов формирования здоровья. Вместе с тем, существенные перемены

экономических и социальных условий жизни людей за уже достаточно длительный

период преобразований требуют, на наш взгляд, не только изучения социально-обусловленных

различий в здоровье в тот или иной момент времени, но и анализа произошедших

изменений в социальном распределении здоровья.9

Изменения, произошедшие в России за годы социально-экономических

реформ последних десятилетий, отразились на производстве медицинских услуг как

на одной из основных площадок, где за короткий промежуток времени сформировались

рыночные отношения. Наибольшие изменения произошли в отечественной стоматологии.

Именно в стоматологических ЛПУ, а не в туберкулезных и других диспансерах,

инфекционных больницах, развернулась борьба за пациента, его комфорт и удобство,

внедрение передовых технологий организации и производства медицинских услуг.10 В

сознании пациентов возникли новые образы медицинских услуг, модели

интерперсональных отношений врача и пациента, этических и эстетических аспектов

медицинской практики, которая соответствует всем новейшим тенденциям

современного общества.

В отличие от значительной части ЛПУ, основой существования которых

было производство медицинских услуг по диагностике и лечению социальнозначимых

заболеваний, где превалировали преимущественно бюджетные источники

финансирования и средства ОМС, производственные модели в стоматологии, в ходе

рыночных преобразований, в качестве основных источников финансирования стали

использовать личные средства граждан, средства ДМС. Резкое снижение потребления

средств бюджета способствовало укреплению рыночных отношений при производстве

стоматологических услуг.

При этом изменения, происходящие в экономике, отражаются на

процессе расширения и углубления рыночных отношений во всех сферах народного

хозяйства, развитии рыночной инфраструктуры производства не только товаров, но и услуг. Стабилизируется укрепление места и роли спроса и

предложения на рынках, усиливается воздействие конкуренции во всех областях

деятельности населения России. Диверсификация отечественной экономики

предполагают значительные качественные изменения в здравоохранении в рамках

реализации региональных программ модернизации отрасли в 2011–2012 гг.

В последние годы рынок медицинских услуг в России представлен

значительным числом производителей и потребителей медицинских услуг.

Только в 2010 году выручка российских медучреждений составила 469 млрд руб.,

увеличившись по сравнению с предыдущим годом на 11 %. При этом число оказанных

услуг выросло всего на 1,4 %, достигнув 950 млн. Таким образом, рост выручки, в основном, был обеспечен ростом цен медицинской услуги. С

2006 по 2010 гг. средняя цена медицинских услуг выросла на 35 % и достигла

в среднем 494 руб. за услугу.13 Рост цен был обусловлен удорожанием аренды

помещений, импортных лекарств, оборудования, увеличением зарплат персонала и т.

п. В период мирового экономического кризиса 2008–2010 гг. из секторов коммерческой медицины сильнее всех пострадало добровольное медицинское

страхование. Объем ДМС сократился и в натуральном, и в стоимостном

выражении. В 2009 году натуральный объем ДМС сократился на 9 %. Сокращение ДМС

не стало критическим благодаря принятым Правительством РФ мерам. Вступившие в силу с 1 января 2009 года изменения в Налоговый кодекс вдвое

увеличили не облагаемый налогами норматив отчислений предприятий на ДМС своих

работников – с 3 % до 6 % от фонда оплаты труда. В 2010 г. численность оказанных услуг ДМС выросла на 6 % и достигла 145 млн услуг. В

ближайшие годы у сектора ДМС есть хорошие перспективы роста – порядка 4-5 % в

год в натуральном выражении.

В настоящее время примерно половина населения России по-прежнему

предпочитает обращаться за медицинской помощью в государственные учреждения

здравоохранения. Отчасти здесь играет роль тот факт, что большинство работающего населения застраховано по системе ОМС и прикреплено

полисами к территориальным поликлиникам. С другой стороны, сегодня в

государственных ЛПУ можно получить дополнительные платные услуги, в том числе и по ДМС.

По соотношению «цена–качество» в основных услугах коммерческая и государственная

медицина находятся примерно на одном уровне. Однако конкурентоспособным

преимуществом коммерческой медицины является сервис и повышенное внимание к пациенту.

Изначально частная медицина в России начала формироваться в

областях, которые всегда были слабо развиты в государственной медицине: в

стоматологии, косметологии, урологии, гинекологии. Сегодня в этих отраслях

коммерческая медицина начинает вытеснять государственную. Так, большинство

россиян предпочитают платить деньги за доступную и качественную

стоматологическую помощь. Весьма болезненным в этой связи становится вопрос о

соотношении числа государственных и коммерческих производителей

медицинских услуг на рынке, поскольку численность медицинских учреждений на

тысячу жителей до последнего времени являлась одним из основных государственных

параметров учета в системе здравоохранения. Однако данные о численности врачей и

медучреждений не характеризуют объем рынка, так как не указывают на объем и

стоимость совершаемых коммерческих операций.

Производители медицинских услуг. К концу 2010 года в

России насчитывалось 56,4 тысяч медицинских учреждений (табл. 66).

Таблица 66. Численность медицинских учреждений по профилям деятельности, Россия, 2010 г. (тыс.)*

|

Многопрофильные клиники |

34,2

|

|

Стоматологические клиники |

12,4

|

|

Гендерные и семейные клиники |

2,2

|

|

Диагностические клиники |

1,9

|

|

Прочие специализированные клиники |

2,5

|

|

Санаторно-курортные учреждения |

3,2

|

|

Всего |

56,4

|

*Источник: Федеральная служба государственной статистики: учет

юридических лиц по классификации ОКВЭД, отрасль – здравоохранение.

Они крайне не однородны по профилю деятельности, численности

персонала и количеству обслуживаемых пациентов. Единицей учета в такой категории

координат мог быть как врач частной практики, так и многопрофильная больница с

несколькими десятками разнопрофильных отделений и объемами производимых услуг в

десятки тысяч пациентов пролеченных в стационарных условиях и сотнях тысяч

амбулаторных услуг в год.

Большая численность медицинских учреждений в России обусловлена

системой подсчета: за единицу измерения принимается юридическое лицо, заявляющее

в видах деятельности ОКВЭД какой-либо раздел здравоохранения. Иногда несколько

медицинских учреждений находятся «под одной крышей», являясь разными

юридическими лицами. Вместе с лечебными учреждениями необходимо учитывать и

значительное число курортных, санаторных учреждений, остающихся в ведении

здравоохранения. В данное число входят и различные научно-исследовательские

медицинские организации.

Что же относительно формы собственности ЛПУ, представленных на

рынке медицинских услуг, то большая их часть представлена в виде частных медицинских учреждений (табл. 67).

За численность медучреждений принято число юридических лиц,

зарегистрированных в России и фиксирующих финансовую деятельность в

области здравоохранения. Медучреждение может регистрировать несколько юридических лиц для диверсификации деятельности или оптимизации

налогообложения. Значительную долю частных клиник составляют мелкие

коммерческие медучреждения типа стоматологических или гинекологических

кабинетов.

Следует отметить, что государственный учет выделяет в качестве

отдельных учреждений массу уже не работающих, реорганизованных, либо

перешедших в частный сектор медучреждений. Следует отметить, что с 2012

года значительная часть муниципальных ЛПУ перешла в собственность субъектов РФ,

что, по мнению инициаторов существенно повлияет на уровень эффективности

финансирования и управления медицинскими учреждениями в государственном секторе.

В этой связи нет пока ответа на вопрос: «Повлияют ли эти изменения на снижение

монополии отдельных ЛПУ на рынке медицинских услуг?».

Таблица 67. Численность медицинских учреждений по формам собственности, Россия, 2010 г. (тыс.)*

|

Частная |

34,8 |

|

Государственная |

7,7 |

|

Муниципальная |

12,1 |

|

Иная |

1,8 |

|

Всего |

56,4 |

*Источник: Федеральная служба государственной статистики: учет

юридических лиц по классификации ОКВЭД, отрасль – здравоохранение.

В переходной экономике необходимы новые подходы к формированию

профессионально-квалификационного состава персонала ЛПУ, так как в течение двух

последних десятилетий снизилась численность высококвалифицированных медицинских

работников в отрасли здравоохранения, что свидетельствует о формировании

депрофессионализации отдельных категорий медицинского персонала. В современных

условиях необходимо повышение готовности ЛПУ к быстрой перестройке производства

медицинских услуг, исходя из конъюнктуры рынка, что, в свою очередь, требует

более высокой квалификации практикующих врачей и среднего медицинского

персонала, самостоятельности, высокой мотивации к качественному труду и к

инновационным решениям.

Как показали проведенные нами наблюдения за региональными системами здравоохранения ДФО, плохо организованное управление кадрами

здравоохранения того или иного региона проявляется во многих симптомах

неблагополучия, в частности в неадекватном использовании персонала, в низкой его

продуктивности, несбалансированности структуры персонала и с потребной

структурой производства медицинских услуг. Все это чревато экономическими

потерями, снижением эффективности капиталовложений в ЛПУ, которые и без того

достаточно ограничены. Управление кадрами становится наиболее эффективным, если

определяющим принципом является экономическая эффективность принимаемых решений.

В 2012 году управляющими структурами отечественного

здравоохранения были сформированы направления стратегии по повышению уровня

обеспеченности кадрами системы здравоохранения и их квалификации. Параллельно

были обозначены ключевые мероприятия по их реализации.

- Снижение дефицита медицинских кадров, в том числе за

счет снижения оттока кадров из государственной и муниципальной систем

здравоохранения.

- Устранение дисбаланса в распределении медицинских кадров в трехуровневой системе оказания медицинской помощи.

- Совершенствование системы практической подготовки

медицинских и фармацевтических работников.

- Разработка и внедрение аккредитации медицинских и

фармацевтических специалистов.

- Повышение престижа профессии, в том числе за счет

создания позитивного образа медицинского и фармацевтического работника в

общественном создании.

- Развитие мер социальной поддержки медицинских и

фармацевтических работников.

- Формирование единых подходов к определению уровня

квалификации и набора компетенций медицинских и фармацевтических

специалистов, необходимых для занятия профессиональной деятельностью.

К 2011 году в отрасли здравоохранения России было занято 3,71

млн человек или 4,4 % от общей численности трудоспособного населения

страны (табл. 68). В отрасли здравоохранения России сложилась неоднозначная

ситуация соотношения числа практикующих врачей и среднего медицинского

персонала. Если в экономических странах мира на 1 врача приходится от 4,0 до

7,0 медицинских сестер, то в отечественном здравоохранении этот показатель

едва достигает соотношения 1 к 2,0.

Таблица 68. Численность персонала медицинских учреждений, Россия, 2006–2010 гг. (млн чел.)*

|

2006 |

2007

|

2008

|

2009

|

2010

|

|

Средняя численность (в чистых ОКВЭД)

всех работников отрасли |

3,66

|

3,69

|

3,70

|

3,72

|

3,71

|

*Источник: Федеральная служба государственной статистики: Форма

федерального государственного статистического наблюдения № П-4 «Сведения о

численности, заработной плате и движении работников».

Проводимый анализ численности персонала ЛПУ по уровням

квалификации показывает, что на одного практикующего врача в среднем

приходится еще четыре сотрудника: два сотрудника средней медицинской

квалификации и два сотрудника других профессий (табл. 69). К сотрудникам

других профессий относятся занятые в обслуживании медицинских учреждений:

администраторы, бухгалтера, снабженцы, слесари, электрики, водители,

охранники, санитарки и пр.

Нехватка рабочей силы на рынках труда в России связана не только с региональными

демографическими, экономическими и социальными проблемами. Мировой экономический кризис последних лет сформировал тренд

рецессии на мировых рынках труда, однако и там имеются отрасли, где требуется

постоянный приток «свежих» кадров.

Таблица 69. Численность персонала медицинских учреждений по уровням

медицинской квалификации, Россия, 2010 г. (млн чел.)*

|

Врачи |

0,82

|

|

Средний медицинский персонал |

1,48

|

|

Вспомогательный персонал |

1,41

|

|

Всего |

3,71

|

*Источник: Федеральная служба государственной статистики: Форма

федерального государственного статистического наблюдения № П-4 «Сведения о

численности, заработной плате и движении работников».

Нехватка медицинского персонала и перекосы в его подготовке были

определены как основные узкие места в деле реализации Целей развития ООН на

текущее тысячелетие и борьбе с наиболее распространенными заболеваниями. Многие

пациенты не получают необходимой медицинской помощи в силу нехватки персонала

ЛПУ или из-за того, что медицинские работники не имеют возможности для

регулярного повышения квалификации и знакомства с новыми технологиями.

Многие жители восточной части европейского региона покидают свои

страны в поисках более высоких заработков. Обзор положения с терапевтами,

проведенный в Чешской Республике, Венгрии, Литве и Польше, показывает, что от

одной четверти до половины участвовавших в опросе специалистов отрасли

здравоохранения планировали иммигрировать на запад, а от 4 % до 10 %

специалистов определенно решили переехать.

Работающие в отрасли здравоохранения стран ЕС медицинские сестры

стареют, поэтому основной проблемой региона является неспособность привлечь и

удержать молодых медицинских сестер. В Дании, Исландии, Норвегии, Швеции и

Франции средний возраст медицинских сестер составляет 41–45 лет. В

Великобритании более половины медсестер старше 40 лет и каждая пятая из них уже

достигла возраста 50-ти лет. В Латвии более 30 % медицинских сестер

предпенсионного возраста, и только 6 % моложе 29-ти лет.

Такие же тенденции наблюдаются и среди врачей. Если в 1985 году 55 % врачей

во Франции были моложе 40-ка лет, то к 2010-му году этот показатель сократился

до 23 %. Исследование, проведенное в Великобритании, свидетельствует о том, что только 19 % работников системы здравоохранения

были моложе 40-ка лет, и около 40 % тех, кому за 50 должны были уйти на пенсию в

течение последующих 10-15 лет.

По сравнению с экономически развитыми странами ЕС кадровая ситуация

в отрасли здравоохранения России имеет региональную окраску. В частности

медицинские кадры, являясь наиболее ценным и значимым ресурсом здравоохранения Дальнего Востока России, оказывают решающее влияние на

процесс осуществления любых перемен в области охраны здоровья дальневосточников.

Постарение медицинских кадров на Дальнем Востоке идет опережающими темпами, а их убыль из отрасли имеет тенденцию к росту.

Кризисное состояние кадров высшего звена систем здравоохранения почти

универсально, от него не застрахован ни один регион России. В отечественном

здравоохранении существует скрытая хроническая нехватка врачей в результате

десятилетий недостаточного инвестирования в их обучение, переподготовку,

заработную плату, условия труда и управление. Это привело к острой нехватке

ключевых специалистов первичного звена, росту показателей смены рода занятий и

раннего выхода на пенсию, а также к росту региональной, национальной и

международной миграции.

В то же время, ситуационный анализ предложений на рынке труда в

некоторых странах АТР (КНР, Япония, Республика Корея, Сингапур), проводимый нами

в течение последних лет, показал, что в большинстве стран АТР наблюдается

избыток предложения врачей-специалистов. В Японии и Сингапуре предпринимаются

попытки ограничить прием студентов в медицинские учебные заведения. Процесс этот

идет достаточно медленно и особенно затруднен при развитии сети частных учебных

заведений и при децентрализации контроля над медицинским образованием и передаче

этих функций на региональный или коммунальный уровень.

Дальний Восток России с точки зрения укомплектованности ЛПУ врачами в силу ряда обстоятельств испытывает острый дефицит практикующих

врачей, фельдшеров, медицинских сестер и лаборантов в отдаленных северных и

сельских районах, особенно в ЛПУ ПМСП. Аналогичная ситуация наблюдается во всех

странах АТР, что формирует стремление к увеличению численности семейных врачей и

врачей первичной медицинской помощи. И только в КНР ощущается глобальная

нехватка врачей всех специальностей. Международные рынки труда и перспективы

глобализация в АТР формирует как внутреннюю, так и внешнюю миграцию медицинских

кадров, в частности врачей-профессионалов.

В субъектах РФ ДФО достаточно остро стоит проблема сохранения и

приумножения кадрового состава ЛПУ всех уровней. Наступление кадрового коллапса в отрасли отсрочила миграция из территорий региона за

время рыночных реформ последних двух десятилетий более одной пятой части

населения.

Это снизило потребность в производстве медицинских услуг и

персонале ЛПУ, что сгладило и снизило напряжение и кризисные явления на рынке

труда в отрасли здравоохранения.

Актуальным вопросом является не только готовность общества к пересмотру пропорциональных соотношений оказываемой его гражданам

платной и бесплатной медицинской помощи, но и готовность имеющегося сектора

коммерческого здравоохранения обеспечить этот объем. Вполне вероятно, что

некоторые медицинские услуги будут переведены в разряд платных, цена на которые

станет определяться на основе принципов свободного рыночного ценообразования,

что в современных условиях при фактическом отсутствии конкурентных механизмов в

коммерческом секторе здравоохранения означает наличие высоких цен.

В условиях отсутствия массовой доступности населению коммерческий

сектор в отечественном здравоохранении не готов выполнить предназначенную ему социальную миссию в той степени, в которой она для него

предполагается. По состоянию на сегодняшний день формально единое

организационное, рыночное пространство в коммерческом здравоохранении фактически

является разделенным на два не конкурирующих между собой сектора −

государственных и негосударственных производителей медицинских услуг. В силу

различия в ценах приобретения ресурсов, методик учета затрат в условиях

административного ограничения рентабельности оказания платных медицинских услуг

хозрасчетными подразделениями в составе, как правило, некоммерческих

государственных ЛПУ, уровень цен в данных подразделениях оказывается значительно

ниже, нежели в секторе негосударственных производителей. В данной ситуации

негосударственные производители вынуждены позиционировать свой продукт в

качестве элитного, искусственно мотивируя к применению маркетинговой стратегии

«снятия сливок», то есть в коммерческом секторе отечественного здравоохранения

организационно задается сегментная ориентация.

Возможны две стратегических альтернативы дальнейшего развития

коммерческого сектора производителей медицинских услуг в отечественном

здравоохранении.

I. Сохранение традиционно сложившегося положения, когда каждая

категория производителей будет ориентирована на функционирование в

конкретных рыночных сегментах. Производство платных медицинских услуг хозрасчетными подразделениями государственных

ЛПУ останется административно зарегулированным, негосударственные

производители будут свободно конкурировать на рынке «для богатых».

Естественно ни о какой конкуренции между ними говорить не приходится.

II. Другим вариантом является организация единого конкурентного пространства

для всех производителей коммерческого сектора здравоохранения вне зависимости от формы собственности. Тем более

что, системы налогообложения предпринимательской деятельности у

предприятий разных форм собственности достаточно схожи. Не исключено, что

такое организационно единое конкурентное пространство вначале должно быть

определено, оптимизировано и отрегулировано административно и, по мере

достижения достаточной величины уровня конкуренции, административные

рычаги должны заменяться на рыночные инструменты.

Например, установить на особо нужную здравоохранению определенную

медицинскую услугу гарантированно оплачиваемую, рентабельную цену, выгодную всем

производителям и определенный, также гарантированный, ее объем. Далее, через

определенный промежуток времени, по мере насыщения рынка данной услугой,

уменьшать ее рентабельность, гарантируя объем и четкую оплату, т. е. госзаказ.

Так будет создаваться конкуренция между производителями, постепенно снижаться

цена при сохраняемом высоком качестве услуги. И негосударственные производители

медицинских услуг будут втянуты в процесс обеспечения населения качественной

медицинской помощью в погоне за гарантированно оплачиваемым госзаказом.

К сожалению, как и в иных отраслях, переход здравоохранения на

рыночные отношения в нашей стране осуществляется большей частью стихийно, неуправляемо и непоследовательно. Государственные органы отраслевого

управления не сумели взять этот процесс под свой контроль и тем более не могут

им эффективно управлять. Они не готовы принять на себя функцию стратегического

управления текущей деятельностью по развитию коммерческого сектора

производителей в отечественном здравоохранении. В их распоряжении практически

отсутствует необходимая для этого информационная база и кадровый потенциал.

Имеющиеся специалисты по управлению, всю жизнь проработавшие в государственных

структурах, не обладают в достаточной мере ни теоретической базой, ни

практическим опытом, необходимым для разработки и обоснования такого

регулятивного комплекса и оценки необходимой и достаточной меры его воздействия.

Выполнение недостающей методической и методологической базы регулирования, его

информационное и кадровое обеспечение требуют определенных ресурсных затрат.

Однако, учитывая, что деятельность коммерческого сектора в здравоохранении в

ближайшей перспективе может превратиться в компонент государственной политики и

ее социальной эффективностью будет в значительной мере определяться уровень

социальной удовлетворенности в обществе, такие затраты представляются

оправданными и необходимыми.

Потребители медицинских услуг. Первые попытки разработки

теории потребления связаны с целым рядом ключевых фигур обществоведения XIX-XX веков. Американец Т. Веблен в конце XIX в. предложил теорию

показного (престижного) потребления. Немецкий социолог Г. Зиммель выдвинул

ряд ключевых идей теории моды. Немецкий социолог и экономист В. Зомбарт предложил концепцию роскоши. Другой немецкий социолог М. Вебер

сформулировал концепцию статусных групп и протестантской этики. Эти имена часто

цитируются в исследованиях потребления.

Более конкретные исследования поведения потребителей появились

позже. Логика возникновения этого направления примерно такова: экономическая

наука породила маркетинг, одним из разделов которого является «Поведение потребителей». В дальнейшем из маркетинга выделилась

самостоятельная дисциплина «Поведение потребителей». Развитие отдельной учебной

дисциплины началось в США в 1950-е гг. в рамках кафедр маркетинга коммерческих

колледжей и бизнес-школ.

Для маркетинговых исследований потребительского поведения с самого

начала было характерно фокусирование внимания на отдельном

индивидуумепотребителе. Как верно заметил один критик, маркетологи изучали

потребителя как изучают рыбу рыбаки, а не ихтиологи. При таком подходе

потребности потребителя рассматриваются как врожденные, а не сформированные

обществом или рынком, поэтому фирмы стремятся поймать потребителя «на крючок»,

предлагая товары или услуги, удовлетворяющие эти потребности лучше, чем то, что

предлагают конкуренты. Таким образом, традиционные маркетинговые исследования

потребительского поведения близки к концепции рационального экономического

человека.

Что же относительно поведения потребителя медицинских услуг, то по

данным исследовательских компаний и групп специалистов, с каждым годом число

россиян, обращающихся за медицинской помощью на платной основе, возрастает.

Основной причиной данного явления следует отметить улучшение благосостояния

основной массы населения, которому сопутствует постепенное осознание

человеческой жизни и здоровья как приоритетных ценностей. Кроме этого, в России

медленно, но все же накапливаются положительные изменения нормативно-правовой

базы государства в отношении оказания платных медицинских услуг. Увеличению

спроса способствует также рост самостоятельности и финансово-хозяйственной

грамотности руководителей государственных и частных учреждений, что позволяет им

более уверенно выстраивать отношения как с государством, так и с потребителями

медицинских услуг (по материалам статей «медицинские услуги занимают 5 % рынка

платных услуг населения»).

По данным агентства BusinesStat, стоимостный объем рынка в

последнее десятилетие ежегодного рос на 20 % и уже в 2008 г. достиг 468 млрд

руб.20 В то же время, по данным опроса ВЦИОМ, больше половины респондентов все

же предпочитают обращаться в государственную бесплатную поликлинику или больницу

в случае возникновения проблем со здоровьем (рис. 71).

По мнению экспертов, главной причиной роста рынка платных

медицинских услуг является невыполнение государственными ЛПУ видов и объемов

медицинской помощи населению в рамках Программы государственных гарантий

оказания бесплатной медицинской помощи населению и ненадлежащее ее качество. Как

показывает статистика аналитического центра Юрия Левады, данные

Минрегионразвития РФ и Минздрава РФ, более половины опрошенных граждан считают,

что качество государственного медицинского обслуживания в последние годы

ухудшилось.

В сложившейся ситуации все больше людей готовы заплатить за

качественно предоставленную услугу, а не идти на прием в государственное

медицинское учреждение. Клиенты все чаще обращаются не за разовым решением

проблем, а наблюдаются у «платных врачей» на постоянной основе. Самолечением

занимается каждый третий (33 %), к услугам платных медучреждений прибегают лишь

8 %. Еще меньше людей руководствуются принципом «само пройдет» и пускают

заболевание на самотек (4 %).

Результаты исследования ВЦИОМ свидетельствуют: именно из-за

отсутствия внимания в государственном учреждении или нехватки времени на стояние

в очередях к врачу люди обращаются в платные медицинские центры. При этом, цены

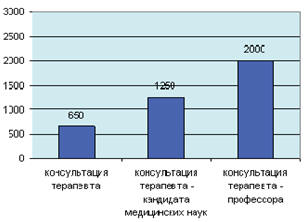

на их услуги значительно выше (рис. 72). Так, например, консультация терапевта в

2008 г. стоила 500-800 руб., а если таковой является уже кандидатом медицинских

наук, то стоимость приема поднималась до 1-1,5 тыс. рублей. За беседу с

профессором приходилось отдавать порядка двух тысяч.

Один из важнейших факторов, влияющих на рост рынка – развитие в России добровольного медицинского страхования. ДМС − альтернатива

Обязательному медицинскому страхованию или неплохое дополнение к нему. Полис ДМС

сейчас имеет каждый пятый россиянин. Правда, страховщики не слишком охотно

связываются с частными лицами (но такая практика все же есть), да и цены на

прикрепление высокие – от 30 до 100 тыс. руб. в год и выше в зависимости от

выбранной программы. Поэтому в большинстве случаев полис ДМС покупают крупные

компании для своих сотрудников. Однако с развитием в России малого и среднего

бизнеса круг потребителей добровольного медицинского страхования стал

значительно расширяться. В настоящее время в секторе ДМС 90 % портфеля страховых компаний представлено корпоративными

договорами, а на долю индивидуальных клиентов приходится лишь 5-10 %.

Рис. 72. Стоимость консультации в платных медицинских

центрах

Общий объем рынка равняется числу услуг, оказанных пациентам,

включая услуги в системе ОМС, которые сопровождаются платежами лично в руки

врачу. Объем коммерческой медицины включает в себя все приемы, совершенные за

наличную и безналичную оплату в рамках комплексных программ или разовых платежей

пациентов.

Рынок коммерческой медицины включает три сектора: легальные

коммерческие платежи, теневые платежи и добровольное медицинское страхование. В

этом разделе сделана попытка приведения суммарных значений коммерческой

медицины, включая все три сектора рынка. Далее в отчете приведены отдельные

значения по каждому сектору медицины.

На рынке медицинских услуг конечным потребителем всегда является

конкретный человек. Даже при страховании персонала юридических лиц полис на обслуживание всегда является именным документом. По этой причине

учет потребителей является ключевым фактором для анализа медицинского рынка.

В отличие от многих рынков товаров и услуг, где потребителями могут

являться юридические лица, услуги медицинской отрасли оказываются только

конкретным физическим лицам. Таким образом, число принятых пациентов и число

оказанных процедур является ключевыми параметрами для оценки натурального объема медицинского рынка.

Потенциально каждый житель России является клиентом коммерческой медицины,

однако на практике лишь около половины жителей пользуется платной медицинской помощью (табл. 70). В странах Евросоюза данный

показатель достигает 80 %.

Таблица 70. Численность пациентов медицинских услуг, Россия, 2006–2010 гг. (млн чел.)*

|

Численность пациентов

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

Численность жителей РФ, включая граждан и иностран-

цев (млн чел.) |

146,1 |

145,9 |

145,7 |

145,3 |

145,2 |

|

Численность пациентов коммерческой медицины (млн

чел.) |

72,2 |

72,4 |

72,4 |

72,4 |

72,5 |

|

Доля пациентов коммерческой медицины от населения

РФ (%) |

49,4 |

49,7 |

49,7 |

49,8 |

50,0 |

*Источник: BusinesStat, Комплексный анализ маркетинговых данных.

Доля пользователей коммерческих услуг ежегодно возрастает. Рост

обусловлен развитием инфраструктуры производителей медицинских услуг и

коммерциализацией государственной медицины. Благодаря коммерциализации

медицины численность пациентов платных клиник увеличивается, несмотря на

сокращение численности населения России. С наступлением кризиса ожидалось, что

в 2009 г. число пациентов коммерческих клиник в России снизится минимум на 10

% пропорционально снижению доходов населения, но в итоге падения не произошло.

Пациенты, потерявшие работу или сократившие личный доход, стали реже

обращаться в коммерческие ЛПУ, но не смогли полностью отказаться от их услуг.

Услуги здравоохранения продолжают оставаться незаменимыми. В то же время, от

туристических услуг в 2009 г. отказались более 20 % россиян.

В табл. 71 представлены данные по платным медицинским услугам,

которые показывают формирующуюся тенденцию к росту рынка производства

медицинских услуг в коммерческом секторе.

Таблица 71. Прогноз численности пациентов медицинских услуг, Россия, 2011–2015 гг. (млн чел.)*

|

Численность пациентов

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

Численность жителей РФ, включая граждан и ино-

странцев (млн чел.) |

145,29 |

145,33 |

145,32 |

145,34 |

145,34 |

|

Численность пациентов коммерческой медицины

(млн чел.) |

72,9 |

73,3 |

73,5 |

73,8 |

74,2 |

|

Доля пациентов коммерческой медицины от насе-

ления РФ (%) |

50,1 |

50,4 |

50,6 |

50,8 |

51,1 |

*Источник: BusinesStat, Комплексный анализ маркетинговых данных.

Причислив здравоохранение к важнейшим приоритетам, Российское

государство ставит перед собой трудно разрешимый вопрос: каким образом

модернизировать отрасль при весьма ограниченных бюджетных ресурсах, не снижая

при этом качество, доступность и безопасность медицинской помощи широким слоям

населения в рамках финансирования программы государственных гарантий. То, что отечественная система здравоохранения нуждается в

реформировании, вполне очевидно. Однако никакая реформа не может быть

бесплатной. Но до тех пор, пока государство будет оставаться фактическим

монополистом в сфере оказания медицинских услуг, надежным источником может быть

только государственный бюджет. Увы, при нынешних проблемах его формирования

большинство надежд становятся несбыточными. Следовательно, вывод может быть лишь

один − необходимо развивать производство медицинских услуг в ЛПУ всех форм

собственности с условием их продажи как в некоммерческом, так и в коммерческом

секторах рынка.