Данная информация предназначена для специалистов в области здравоохранения и фармацевтики. Пациенты не должны использовать эту информацию в качестве медицинских советов или рекомендаций.

9.4. Дальневосточный фармацевтический рынок и его регулирование

Медицинская помощь представляет собой одну из разновидностей социальной

услуги, ее предоставление в современных социально-экономических условиях

постепенно создает и формирует соответствующие рыночной экономике новые

технологии удовлетворения потребностей граждан в товарах и услугах; возможно

применение методологических, методических и технических приемов маркетинга.

Маркетинг в здравоохранении – это система принципов, методов и мер, базирующихся

на комплексном изучении спроса потребителя и целенаправленном формировании

предложений медицинских услуг производителем. Его необходимо понимать шире, а именно как концепцию

влияния, как социальную технику, которая преодолела свой специфический сбытовой

характер и стала ключевой характеристикой в рамках управления системой оказания

медицинской и фармацевтической помощи населению. Рынок лекарственных препаратов

напрямую связан с маркетинговыми принципами медицинской помощи населению региона

в новых социально-экономических условиях.

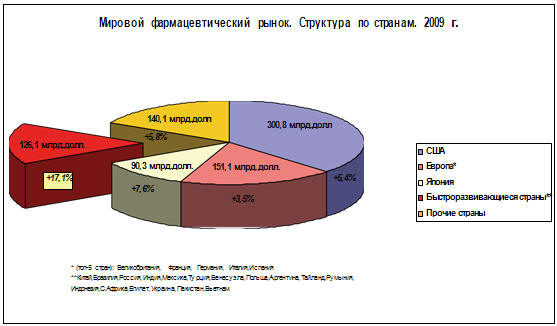

Мировой фармацевтический рынок и Россия. По данным

международной исследовательской компании IMS Health объем мирового

фармацевтического рынка имеет тенденцию к росту. Мировой фармацевтический рынок

условно можно разделить на 5 блоков. Прежде всего, это США – лидер мирового

фармрынка с объемом продаж более 300 млрд долларов в год, далее топ-5

европейских стран, которые аккумулируют чуть более 150 млрд долларов в год,

затем Япония, объем фармрынка которой составляет более 90,3 млрд долларов в год.

Важная составляющая глобального фармацевтического рынка – так называемые

«быстроразвивающиеся фармацевтические рынки», объединенные в одну группу, в

которую входят около двух десятков стран. Особенностью данной группы является

высокий темп роста объема рынка (рис. 74).

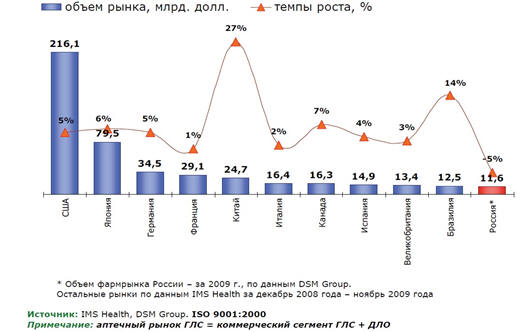

Рынок России является лишь небольшой частью мирового

фармацевтического рынка. По итогам 2009 года, несмотря на глобальный

экономический кризис, мировой объем продаж лекарственных средств вырос на 5 % и

составил 280 млрд долларов. Доля России в этом объеме ничтожно мала и

составляетвсего лишь 1,4 %. В то же время следует отметить, что рост мирового

рынка в 2009 году более скромен по сравнению с предыдущими годами. Стоит

отметить, что и основные фармацевтические державы растут темпами,

сравнимыми с ростом рынка в целом. Исключением является Китай и Бразилия,

потребление лекарств в этих странах растет заметно выше, чем в других странах.

Рис. 74. Структура мирового фармацевтического рынка (Источник: журнал «Ремедиум», № 1, 2011 г.)

Такая тенденция наблюдается на протяжении последних нескольких лет.

Это позволило фармацевтическому рынку Китая подняться на 5-е место в рейтинге

2009 года, а Бразилия вытеснила РФ с 10-го места. Теперь российский

фармацевтический рынок занимает 11-е место в этом рейтинге (рис. 75).

Следует признать, что высокие темпы роста, которые российская

экономика демонстрировала в 2000–2008 гг., во многом базировались на

исключительно благоприятной внешнеэкономической конъюнктуре. Внешний фактор, связанный как с высокими ценами на нефть и металлы, так и

возможностью значительного увеличения объемов экспорта энергоресурсов, что

объясняло более половины экономического роста. В целом, после завершения

стагнации народного хозяйства 90-х годов, российская экономика после 2000

года росла в среднем на 6 % от ВВП в год, доходы населения – более чем на 10 % в

год.

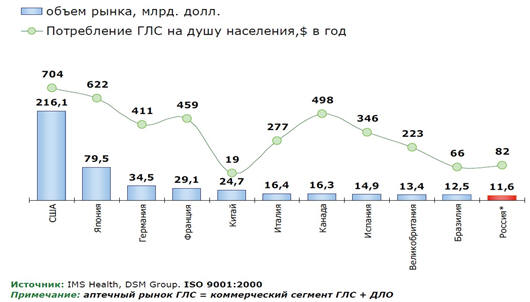

Задача выхода России на уровень развитых стран по показателям

социального благосостояния диктует новые требования к системе

здравоохранения. Несмотря на то, что фармацевтический рынок РФ входит в ведущие

фармацевтические рынки мира, потребление лекарственных средств на душу населения

относительно низкое (рис. 76). В этой связи следует отметить, что одной из

задач, поставленных правительством России, является доведение этого показателя до среднеевропейского. Таким образом, в ближайшие 10 лет

среднедушевое потребление лекарств может вырасти в 4 раза, что связано с

признанием ценности здоровья в системе приоритетов общества.

Рис. 75. Рейтинг ряда мировых стран по объему розничного

рынка ГЛС в 2009 г.

Рис. 76. Потребление ГЛС в России и других странах мира

в 2009-м году на душу населения ($ в год)

На этом фоне возникают новые медицинские и социальные технологии,

связанные с изменениями в демографической структуре населения, благодаря

развитию которых существенно повышаются возможности реального влияния на

показатели здоровья населения, о чем свидетельствуют значительные успехи в

борьбе с наиболее опасными для жизни заболеваниями, достигнутые в развитых

странах.

Для достижения запланированных показателей предусматривается за 2008–2020

годы увеличить долю государственных расходов на систему здравоохранения в структуре ВВП с 3,6 до 5,2-5,5 % (с учетом различий в

паритете покупательной способности рубля и валют других стран доля

государственных расходов на систему здравоохранения в ВВП составит около 10-11

%, что сопоставимо с показателями экономически развитых стран). Поставлена

задача покрывать к 2020 году 50 % объемов рынка ЛС продукцией отечественных производителей.

Фармацевтический рынок стран АТР и России. На Дальнем

Востоке России о таких темпах роста сегодня можно только мечтать, хотя в

некоторых соседних по Азиатско-Тихоокеанскому региону странах, таких как Китай,

Тайбэй, Япония, Южная Корея, Гонконг и другие наблюдались аналогичные или даже

более высокие темпы экономического роста. Конечно экономический рост отражается

на формировании рынков потребления, в том числе и потреблении лекарственных

средств, т. е. и на объеме продаж лекарственных средств в различных государствах

АТР.

Причем это было связано не столько с ростом заболеваемости

населения, сколько с совершенствованием оказания медицинской помощи в основном

по направлениям ранней, донозологической диагностики патологических состояний, профилактики широкого спектра заболеваний и

формированием стратегии поддерживающей терапии при значительном числе болезней

эндокринной, сердечно-сосудистой, костно-мышечной и других систем.

Увеличение доступности качественной фармацевтической помощи

формировалось как с позиций государственных структур, так и с позиций семьи и ее

членов. И те и другие были вынуждены увеличивать свои расходы на приобретение лекарственных препаратов для достижения высоких

результатов качества жизни общества в целом и отдельных его членов в частности.

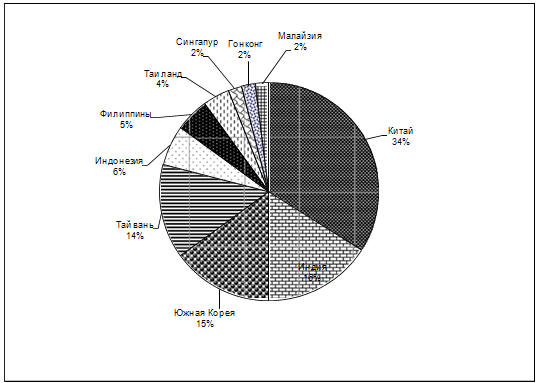

Следует отметить, что тенденция роста фармацевтического рынка в

странах АТР с высокой степенью вероятности будет сохраняться в динамике

в последующее десятилетие не только за счет роста цен, но и за счет роста

количества употребляемых населением региона медикаментов. Подъем экономики,

большая скорость прироста населения, все большая доступность медицинской помощи

являются характерными признаками развития здравоохранения стран АТР. Лидерами

среди десяти анализируемых стран являются Китай, Индия и Южная Корея (рис. 77).

Ситуация на фармацевтическом рынке Дальнего Востока России не повторяет

тенденции, сложившиеся в Китае, Индии, Южной Корее и других странах, поскольку

экономическая ситуация в регионе иная и во многом зависит от общероссийских

тенденций.

Во втором десятилетии XXI века отечественная экономика подходит к

поворотному рубежу в связи с усилением ограничений по экспортной инфраструктуре,

сокращением свободных экономически эффективных резервных мощностей и исчерпанием

запаса ценовой конкурентоспособности, созданной падением курса рубля в период

кризиса 1998 года. На фоне постановки задачи удвоения ВВП страны за первое

десятилетие XXI века и ответа на растущие вызовы глобальной конкуренции

нарастает критическая масса нескольких факторов.

- Исчерпание потенциала ресурсно-ориентированной модели

развития из-за усиления ограничений по добыче экономически эффективных

природных ресурсов и экспортной инфраструктуре.

- Сокращение запаса свободных мощностей. При сложившейся динамике выбытия и вводов основных фондов на рубеже 2012–2020 годов

резко усилятся пределы повышения загрузки старых мощностей, что

обусловливает необходимость перехода к значительно более капиталоемкому

пути развития.

- Сохранение структурной уязвимости российской экономики к

колебаниям конъюнктуры мировых сырьевых и топливных рынков из-за высокой доли нефтегазового и экспортно-сырьевого секторов в

структуре экономики.

Рис. 77. Структура объема продаж на фармацевтическом рынке

стран Азиатско-Тихоокеанского региона, % (Источник: IMS Health,

2006)

На таком фоне сложно удерживать темпы роста финансирования

Программы государственных гарантий оказания бесплатной медицинской помощи

населению (ПГГ). Общий объем государственных расходов на здравоохранение в 2011

г. составил 1 933 млрд руб., что на 13,1 % ниже, чем в предыдущем году.

Значительно увеличились расходы на амбулаторную (88 %) и

санаторнооздоровительную помощь населению (81 %). Несмотря на реализацию в 2011– 2012 гг. Региональных программ модернизации здравоохранения с

соответствующим их финансированием, для экономически депрессивных регионов

Российской провинции финансовое обеспечение ПГГ остается первоочередной задачей, что оказывает влияние на формирование региональных

фармацевтических рынков.

В конце 2010–2011 гг. был принят ряд важнейших законопроектов, направленных на преобразование системы здравоохранения в РФ, в т.ч.:

- закон «Об обращении лекарственных средств» (вступил в

силу в сентябре 2010 г.), целями которого названы повышение доступности и

качества ЛС и стимулирование отечественного фармпроизводства;

- закон «Об обязательном медицинском страховании» (вступил

в силу с начала 2011 г.), предоставляющий право выбора и замены страховой медицинской организации и возможность получения медицинских

услуг независимо от места жительства. В течение 2011—2012 гг. страховые

взносы в фонд ОМС должны увеличиться на 2 %, что обеспечит 460 млрд руб. дополнительных средств для

направления в программу модернизации здравоохранения, нацеленную на

повышение качества и доступности медицинской помощи;

- закон «Об основах охраны здоровья граждан в Российской

Федерации», вводящий ряд дефиниций, которые раньше не были

законодательно установлены (в т. ч. понятия паллиативной помощи, платных

медицинских услуг, орфанных заболеваний), а также устанавливающий ряд

нововведений, касающихся прав и обязанностей медицинских организаций,

медицинских работников и пациентов. Применительно к фармрынку, он

ограничивает сферу деятельности медпредставителей.

Что же относительно тенденций, то в числе тенденций характеризующих

отечественный фармацевтический рынок, следует отметить что:

- начавшийся рост цен на лекарственные средства. Индекс

Ласпейреса в среднем по рынку составил 101,3 % (прирост цены на 1,3 %);

при этом цены на ЖНВЛП снизились на 4 %, на не ЖНВЛП выросли на 2,9 %;

- снижение продаж ЛС низкого ценового сегмента (менее 75

руб./упак.) и увеличение продаж дорогих ЛС (выше 600 руб./упак.).

Восстановление рынка в течение 2011 г. было обусловлено как

государственными мерами, направленными на обеспечение доступности социально

значимых товаров (сдерживание цен), так и сравнительно стабильной

макроэкономической ситуацией, что повысило уровень потребительского доверия в

сравнении с показателями предыдущего года.

На фармацевтическом рынке Дальневосточного федерального округа

представлено значительное число производителей практически всех форм

собственности, формируется высокий уровень конкуренции во всех территориях

региона, что находит свое отражение в уровне доступности, качества и

безопасности лекарственных препаратов для населения. Вполне естественно

значительная часть крупных поставщиков лекарственных средств стремится к

монополии за счет поглощения мелких компаний, включения демпинговых механизмов,

различных вариантов рекламных компаний, ангажирования лечащих врачей, которые

рекомендуют пациентам применять препараты именно этой фирмы и т. п.

Фармацевтический рынок требует внедрения регулирующих механизмов со стороны

органов исполнительной и законодательной власти региона, в частности с точки

зрения антимонопольной политики, рационального ценообразования и формирования

открытых конкурсов на закупку лекарств и средств медицинского назначения.

Тем не менее, в реальных условиях реформирования производства медицинских

и фармацевтических услуг населению Дальнего Востока России, формирования значительного числа негосударственных ЛПУ и аптечных

учреждений, финансовый риск, как и в любой другой отрасли народного

хозяйства, где «поднимает голову» частный сектор, ложится, в первую очередь, на

плечи потребителей медицинских и фармацевтических услуг. Что же относительно

производителей, то их риски сегодня минимальны, поскольку

отечественное здравоохранение в дальневосточном регионе до сих пор сохраняет

высокий уровень монополизации.

Закупка лекарств является комплексным многоэтапным процессом, в

котором принимают участие организации различных форм собственности, отраслевые

министерства, а также производители лекарственных средств. Следует отметить определенный уровень несовершенства законодательных и

нормативных актов РФ, регулирующих эту сферу деятельности, а также наличие

структур, препятствующих эффективному функционированию и поступательному

развитию системы закупки фармацевтических препаратов и средств медицинского назначения.

В реальной ситуации в ДФО для эффективного управления этой деятельностью

внедряются процедуры, позволяющие осуществлять отбор наиболее экономически

эффективных основных лекарственных средств, предназначенных для борьбы с распространенными заболеваниями. Это дополняется

количественным расчетом потребностей в фармацевтических препаратах, предварительным отбором поставщиков, формированием системы управления

закупками лекарственных средств, мониторингом деятельности поставщиков и др.

Если система этих процедур дает сбой из-за личной заинтересованности ответственных лиц или блокады гласности, то сокращается число участников

торгов, ограничивается выбор и повышаются цены на лекарства. Региональным

руководителям различного уровня пока не хватает опыта организации системы

закупок, адаптированной к условиям рынка, что требует совершенствования

механизмов комплексного подхода к стратегии закупок лекарственных средств.

В случаях, когда отсутствует или искажается объективная информация

о наличии лекарственных средств на рынке, конкурентоспособных ценах на них,

качестве медикаментов и оценке деятельности поставщиков, это приводит к

ситуации, когда приобретаются лекарственные препараты низкого качества по

завышенным ценам. Отсутствие подготовленных маркетологов в региональной системе

закупок лекарственных средств может обречь ее функционирование на неудачу.

В различных странах с переходной экономикой (страны СНГ) в течение

последних лет реализуются рекомендации Межведомственной фармацевтической

координационной группы. В состав этой группы входят эксперты ЮНИСЕФ, Фонда ООН

по народонаселению (ЮНФПА), ВОЗ, Всемирного банка и т. п. Эксперты этой группы

исходят из того, что страны с переходной экономикой не имеют достаточного уровня

финансовых средств для закупки лекарств в необходимом количестве и ограничивают

перечень медикаментов.

Для отбора приоритетных и уменьшения объема закупки лекарственных

средств эксперты рекомендуют использовать ряд методик. Например, «VEN-анализ» (vital, essential and non-essential drugs – жизненно

важные, основные и неосновные лекарственные средства), «ABC-анализ»

(распределение лекарственных средств на 3 группы в зависимости от объема их

потребления в течение года), анализ клинико-фармакологических групп и другое.

При уменьшении объема закупок лекарственных средств обязательно проводится

предваритель-ный VEN-анализ.

В качестве доступной и сравнимой методологии изучения потребления

медикаментов ВОЗ рекомендует использовать методику «определения дневных доз» − DDD (Defined Daily Doses) в качестве единицы измерения при

оценке потребления лекарственных средств, разработанную специалистами из Норвегии, взявших за основу существовавшую ранее классификационную

систему Европейской ассоциации по изучению фармацевтического рынка (EPhMRA).

В территориях ДФО накоплен значительный опыт по проведению закупок лекарственных средств, медицинской техники и оборудования

различными ведомствами, региональными администрациями и отдельными ЛПУ. В то же

время имеется масса негативных примеров как в России, так и за ее пределами,мацевтического рынка (EPhMRA)), а также предложили методику

«определенных дневных доз» (Defined Daily Doses – DDD) в качестве единицы измерения при оценке потребления

лекарственных средств. В последующем ЕРБ ВОЗ рекомендовало эту методику для

изучения их потребления и с 1996 г. решает проблемы сопоставимости оценок ATC/DDD

в различных странах (прим. автора). Когда основным критерием для определения

победителей тендеров была цена лекарственных средств, без учета их качества.

Причиной неудач при формировании закупок лекарственных средств в

Дальневосточном регионе являются случаи, когда не проводится разделение функций

и полномочий, а сам процесс закупки в значительной степени подвержен влиянию различных заинтересованных лиц. В таких случаях

руководители, ответственные за закупки медикаментов, проводят необъективный

отбор лекарственных средств, манипулируют заказами для увеличения объемов

закупки определенных лекарственных препаратов, принимают необъективные решения при выборе поставщиков или победителя тендерных торгов, чем

ограничивают здоровую конкуренцию.

Любая система здравоохранения работает в условиях ограничения

ресурсов, что формирует необходимость правильного выбора в условиях

рынка. Здесь работает принцип – «достижение максимального результата при

минимальных затратах». Наиболее эффективным методом снижения затрат на закупку

лекарственных средств является использование ограниченного перечня лекарственных

препаратов для регулярной закупки за счет бюджетных средств, который составлен

на базе формулярного перечня. Этот метод уже более 20-ти лет используют во

многих экономически развитых и развивающихся странах. Объем заказа основывается

на точной оценке реальной потребности в лекарственных препаратах, что позволяет

избежать дефицита одних и избытка других лекарственных средств.

Динамичное развитие регионального фармацевтического рынка

обусловило резкое увеличение числа поставщиков лекарственных средств. Следствием

стремительного расширения оптового сектора стал рост многообразия лекарственного ассортимента за счет поступления на рынок препаратов,

которые являются аналогами по составу, дозировке, схеме применения, другим

параметрам и отличаются друг от друга только торговыми (фирменными) названиями. Более 75 % из всех лекарственных средств на Дальнем Востоке

приходится на долю генерических лекарственных средств. Число синонимов

(торговых названий) у некоторых из них исчисляется единицами и десятками. Это

создает путаницу на рынке как у пациентов, так и у врачей. Нами выявлены десятки

случаев, когда пациента лечили двумя одинаковыми по составу, но разными по генерическому названию, препаратами. В этой связи достаточно важным условием

производства генериков является соответствие стандартам GMP (Good Manufacturing

Practice). Информация по генерическим лекарственным средствам сегодня доступна в достаточном объеме, чтобы не делать

элементарных ошибок.

Информацию о сравнительных международных ценах на генерики при

поставках разными некоммерческими организациями можно найти в справочнике

International drug price indicator guide (ежегодно переиздается оргаВ последние годы проведено множество международных исследований,

которые выявили существенные различия в назначениях антибиотиков в амбулаторной

практике и в условиях стационаров. Так, по данным европейского проекта по

изучению использования антибиотиков (ESAC) имеются сведения о том, что во

Франции используют в три раза больше антибиотиков, чем в Голландии (32,2 DDD/1

000 населения и 10 DDD/1 000 населения соответственно). К сожалению, количество

информации, пригодной для сравнений отдельных регионов России по этим

показателям, недостаточно, и причиной этого отчасти является небольшое число

исследований, проводимых в соответствующем формате. Увеличение числа

исследований в формате DDD (defined daily dose) позволило бы выявить

определенные закономерности регионального рынка лекарственных препаратов, а также вплотную приблизиться к

прогнозированию потребности в них населения и ЛПУ. Причем прогнозирование

потребления следует рассчитывать с учетом параметров ожидаемых изменений в

структуре заболеваемости, влияния сезонных факторов, уровня медицинского

обслуживания, как в амбулаторных, так и в стационарных условиях, сложившихся

региональных особенностей назначения лекарственных средств и структуре

обращаемости за медицинской помощью.

Во многих региональных и муниципальных системах здравоохранения ДФО

данные о потреблении лекарственных препаратов часто неполные или не отражают

реальной потребности в них в связи с их нерациональным применением. Для оценки

необходимых объемов закупок в условиях региона следует использовать методики

определения уровня и структуры заболеваемости и экстраполяции данных о

потреблении ЛС. Эти же методы можно применять для оценки рационального

потребления ЛС за истекший период, например, сравнивая цифры реального их

потребления с расчетной потребностью при лечении пациентов с распространенными

заболеваниями согласно стандартам.

Маркетинг фармацевтических услуг в настоящее время из-за

значительного роста их доли в валовом региональном продукте становится

крайне необходимым элементом социального управления в отрасли здравоохранения

ДФО. В то же время бурное развитие коммерческого подхода к оказанию

фармацевтических услуг не только не приводит к повышению их качества, а зачастую

напрямую связано со снижением его уровня, что питает и активно формирует теневую

экономику отрасли здравоохранения региона.

Нерегистрируемая (серая) экономика регионального здравоохранения включает в

себя все виды как законной, так и незаконной деятельности. Медицинские работники

изыскивают любые возможности для получения личных дополнительных доходов. В

частности, это внеочередная госпитализация, неучтенный прием пациентов за плату, в ходе которого используются

оборудование ЛПУ, лекарства и расходные материалы, рабочее время персонала,

технологические площади и т. п. Региональный теневой рынок фармацевтических

услуг тесно сближается с теневым рынком в медицине в целом. Сегодня уже

значительное число врачей-лечебников, сотрудников клинических кафедр медицинских

вузов ангажированы фармацевтическими фирмами и посредниками, что формирует

искаженный вариант соотношения спроса и предложения, как основного механизма

взаимоотношений между производителем (продавцом) и потребителем (пациентом).

Почти в «открытую» идет продажа в рабочих кабинетах в поликлиниках и больницах

медицинскими работниками лекарственных средств и пищевых добавок по завышенным

ценам и сомнительного уровня качества. Работает система сетевого маркетинга и т

п.

Так, по данным опросов населения, проведенных в Хабаровском крае

еще в апреле 2006 года,59 более 2/3 пациентов в краевых и муниципальных ЛПУ так

или иначе оплачивало медицинские услуги из своего кармана. В то же время, не

зависимо от социального статуса и доходов, большинство респондентов хотели бы

получать медицинские услуги бесплатно. При выборе медицинского учреждения 47,3 %

населения руководствуется качеством предоставляемых услуг. Уровень оказания

медицинской помощи оценен как высокий – 15,7 % респондентов, как низкий – 11,3 %

респондентов. Опросы, проводимые Минздравсоцразвития РФ в 2009–2011 гг. указывают на сохранение

сформировавшихся тенденций.

По мнению специалистов, которые занимаются теневым рынком в

отечественном здравоохранении, определение объемов теневой экономики

целесообразно начинать с выявления факторов, способствующих ее развитию.60

Директор Российского независимого института социальной политики доктор

экономических наук С.В. Шишкин считает, что при определенных условиях «можно добиться, чтобы стандарт медицинской помощи был обеспечен

всем бесплатно». В то же время у людей, у которых есть деньги, всегда будет

возникать желание получить дополнительные дорогостоящие услуги, заплатив

легально или нелегально.

Для того чтобы решить проблемы возникших перекосов на региональном

рынке фармацевтических препаратов необходимо внедрить механизмы, гарантирующие

надежное финансирование закупок медикаментов, и оптимизировать использование

финансовых ресурсов в соответствии с процедурами надлежащего управления

финансированием и формирования максимальной открытости работы системы закупок в

целом. Лекарственные средства следует закупать по возможности в наибольшем

количестве для достижения экономии за счет эффекта масштаба, поскольку при

большом объеме закупок выше вероятность снижения цен и заключения контракта на более выгодных условиях, это

повышает заинтересованность поставщиков в торгах и стимулирует их к предложению

конкурентоспособных цен. Увеличения объема закупок отдельных лекарственных

препаратов можно достичь посредством объединения заказов на медикаменты

нескольких учреждений, муниципалитетов и даже территорий, а также ограничения

перечня закупаемых лекарственных средств и устранения дублирования препаратов,

относящихся к одной клинико-фармакологической группе.

В реальных условиях международными организациями разработана

система принципов, следование которым не позволяет совершать грубых

ошибок при обеспечении систем здравоохранения различного уровня лекарственными

средствами. Разработанные в рамках функционировании ВОЗ различные рекомендации

по клинической практике, а также по организации системы лекарственного

обеспечения в своей основе не учитывают организационные реалии современной

России, где главное лицо, принимающее решение по поводу закупок

лекарственных средств и оборудования – это чиновник (аппаратчик) не

обладающий профессиональными знаниями. Эти рекомендации опираются на несуществующую систему ЛПУ здравоохранения бывшего СССР без учета

динамики изменений современной структуры учреждений здравоохранения и

складывающейся системы взаимодействия между ними и продавцами на

фармацевтическом рынке.

Другая сторона проблемы заключается в том, что на фоне роста

достоверной информации по эффективному применению лекарственных препаратов, на

фармацевтическом рынке Дальнего Востока России довольно часто используется

стратегия ценового прорыва, которая направлена на захват массового рынка и

подразумевает установление низких цен для привлечения покупателей и расширения

рынка. Данная стратегия применяется при продвижении товаров массового

потребления, направленных на покупателей с низким или средним доходом,

чувствительных к цене. Минусом стратегии ценового демпинга является минимизация

прибыли при сохранении, а то и увеличении затрат. В этом случае для компенсации

затрат аптечная сеть должна иметь и развивать торговые точки другого формата

премиальных цен или нейтральных цен, и применять так называемое перекрестное

субсидирование.

Наряду с охарактеризованными стратегиями наиболее широко встречается стратегия удержания потребителей контрактами. На сегодняшний

день этой стратегии придерживаются более 90 % аптечных учреждений. Каждое из них

старается привлечь как можно большее количество лояльных покупателей. Для этого

разрабатываются всевозможные дисконтные и бонусные программы. В отличие от всех

вышеописанных ценовых стратегий, относящихся к открытой ценовой конкуренции,

стратегия скидок относится к скрытой ценовой конкуренции и направлена на

формирование лояльности покупателей.

Фармацевтический рынок Дальнего Востока России отличается от рынков

других регионов. Довольно часто при его оценке и мониторинге различными

маркетинговыми агентствами не учитывается специфика региона: низкая плотность

населения, вахтовые методы работы значительной части предприятий Крайнего Севера

РФ, разрушение привычных транспортных связей, особенности распространения

заболеваний, рыночные предпочтения клиентов и т. п. В то же время имеются

работы, содержащие данные о том, что делается попытка учитывать особенности

региона. Так, М.Н. Денисовой разработан подход к выделению схожих по уровню

фармацевтической обеспеченности регионов из всей совокупности субъектов РФ с

использованием методов кластерного анализа. В качестве критериев было выбрано

восемь показателей, отражающих как социально-экономическое развитие регионов, так и развитие

системы здравоохранения и лекарственного обеспечения.

В первый кластер вошли четыре из девяти территорий ДФО (Магаданская

область, Чукотский АО, Камчатский край, Еврейская АО). Эта группа характеризовалась самыми низкими значениями всех социально-экономических

показателей. К третьему кластеру также были отнесены четыре дальневосточных

региона (Амурская область, Хабаровский край, Сахалинская область, Республика Саха (Якутия)).

По мнению других специалистов, предложенный подход не отражает всех

факторов, влияющих на формирование лекарственного рынка территорий, в том числе структуру оптовых поставок, уровень цен и др., которые

предлагают свои подходы к оценке специфики оптового и розничного рынков

лекарственных средств Дальнего Востока России. Организация оптовой торговли

лекарственными средствами в субъектах РФ ДФО осуществляется через систему региональных дистрибьюторов. В крупнейших столицах Дальнего Востока

России (Хабаровск, Владивосток) имеются филиалы четырех крупных дистрибьюторов и

нескольких региональных компаний.

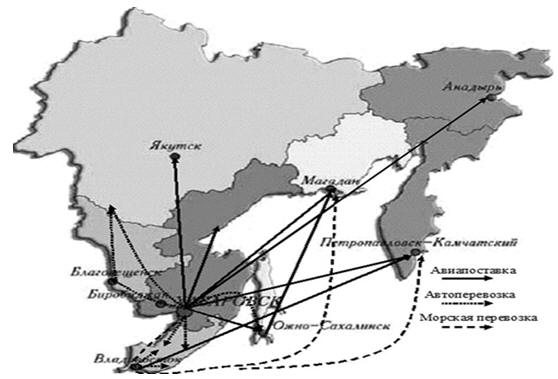

Дальневосточный федеральный округ – самый большой по занимаемой

территории округ в РФ, что обусловливает высокий уровень логистических затрат. В

основном при доставке ЛС внутри региона используются три категории транспортных связей: авиа-, автои морской транспорт. Доля

автотранспортных перевозок в общем объеме дальневосточного рынка в настоящее

время составляет 60-65 %. Авиатранспорт – второй по популярности в ДФО способ перевозки товара внутри региона (25-30 % от общей емкости рынка ЛС).

Морской транспорт является относительно дешевым способом доставки ЛС и

составляет около 5 % от общей емкости рынка ЛС (рис. 78).

В то же время развитие фармацевтического рынка каждого из

субъектов РФ ДФО имеет свою специфику. Но в большинстве из них наблюдаются и

общероссийские закономерности. Сегодня конкурентная ситуация настолько остра,

что фармацевтические компании вынуждены следовать новым правилам игры.

Среднегодовые темпы прироста фармацевтического рынка с 1999 по 2003 г. совпадали с динамикой роста доходов населения и несколько

опережали темпы роста российской экономики в целом. В дальнейшем на росте рынка

мало отразились введение НДС, новый порядок сертификации и другие

события.

На размеры и структуру рынка за всю историю его развития существенно повлияла только программа дополнительного лекарственного обеспечения.

В настоящее время фармацевтический рынок Дальнего Востока России имеет сложную

структуру, которая формировалась в течение двух последних десятилетий. В первую

очередь, следует признать четкое наличие двух основных сегментов

фармацевтического рынка региона: коммерческий и государственный.

Рис. 78. Транспортная схема оптовых поставок лекарственных

средств на коммерческом рынке ДФО63

Коммерческий сегмент включает в себя аптечные продажи готовых

лекарственных средств (ГЛС) и парафармацевтики (шприцы, бинты, капельницы) без

учета продаж по Программе ДЛО. Государственный сегмент охватывает аптечные

продажи ГЛС именно по Программе ДЛО, а также реализацию через ЛПУ. Серьезными

субъектами в сфере оптовых продаж медикаментов, несомненно, являются фармдистрибьюторы. Существует некая уровневая

градация фармкомпаний на национальные, межрегиональные и региональные.

Собственно национальными дистрибьюторами, которые занимают

лидирующие позиции и на Дальнем Востоке России, сегодня являются «СИА

Интернейшнл», филиал ЗАО «Центр внедрения «Протек» – «Протек-25», ЗАО «РОСТА», БИОТЭК (группа компаний), ЗАО «Катрен», ЗАО «Шрея

Корпорэйшен». Большинство из них начали свою деятельность в начале 90-х гг.

Сейчас положение в рейтинговых таблицах этих игроков фармацевтического рынка

меняется очень динамично.

Объем фармацевтического рынка ДФО в 2010 г. составил около 810 млн

долларов США. По субъектам ДФО наибольшее потребление лекарственных препаратов

по всем сегментам фармрынка в 2010 г. отмечалось в Приморском крае – 126,8 дол. США на душу населения. Во многом успешная

деятельность на фармацевтическом рынке зависит от эффективности управления

аптечным предприятием. Сегодня не подлежит сомнению утверждение о том, что внутренний потенциал многих аптечных предприятий ДФО, направленный на

повышение эффективности способов, форм и механизмов управления

инновационно-инвестиционной деятельностью, используется не в полной мере. В

современных условиях конкурентоспособность аптечных предприятий может быть

повышена только путем внедрения новых технологий.

Исследования удовлетворенности обслуживанием клиентов аптек

региона показывает, что это один из ключевых критериев оценки успешности

деятельности аптечных предприятий, где решающее значение имеет уровень

управленческого потенциала предприятия. Причем от него и во многом зависит

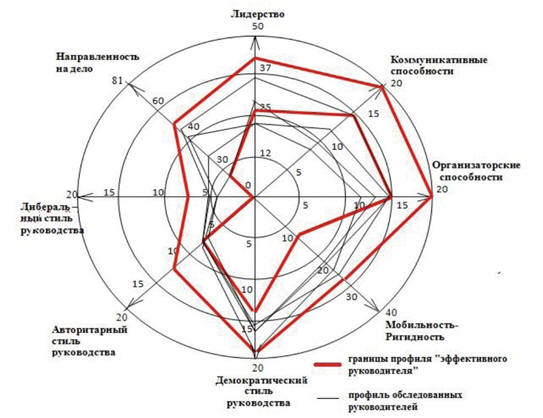

успешность инновационной деятельности. Л.В. Устиновой сформировано научное

обоснование уточнения профиля эффективного руководителя аптечного предприятия.

На основании полученных данных, автором был сформирован профиль «эффективного

руководителя» аптечного предприятия сетевой структуры с областью значений

базовых компетенций (рис. 79).

Автором указано на то, что только 35 % опрошенных руководителей в

полной мере соответствуют профилю «эффективного руководителя», в то время как у многих респондентов наблюдались существенные отклонения в

отношении следующих базовых компетенций: недостаточность коммуникативных,

организаторских и лидерских способностей.

Анализ взаимосвязи управленческого потенциала с уровнем

эффективности хозяйственной деятельности аптечного предприятия показал

зависимость уровня эффективности аптечного предприятия от таких базовых

компетенций, как либеральный стиль руководства, лидерские способности,

коммуникативные и организаторские способности, направленность руководителя на

дело, мобильность, ригидность.

Кроме того, общий перечень проблем фармацевтического рынка

дополняет недостаточно до настоящего времени решаемая проблема о

качественном и своевременном обеспечении жителей Дальнего Востока России по

программе ДЛО. Средств, отпускаемых на одного льготника, как правило, не

хватает. В то же время, фармацевтический рынок региона насыщен всевозможными

лекарственными средствами. На складах крупных дистрибьюторов находится до 6 тыс.

наименований лекарств. Доля местных производителей в этом объеме неизмеримо

мала. В 2012 году поставки лекарственных препаратов в ДФО

осуществлены не в полном объеме.

Рис. 79. Профиль управленческого потенциала

руководителя аптечного предприятия

Об этом на коллегии министерства РФ по развитию Дальнего Востока

заявил начальник управления мониторинга государственных программ Росздравнадзора

Д. Пархоменко. Он подчеркнул, что «Освоение финансовых средств по Дальнему

Востоку в среднем составляет около 70 % от плановых показателей. К концу 2012

года на территории округа в льготных программах было задействовано более 1,3

тысяч пунктов отпуска и около 1 тысячи медицинских организаций. Численность

федеральных льготников составляет более 212 тысяч человек. В ДФО в текущем году

было поставлено лекарственных препаратов на сумму более 3 млрд рублей, выписано более 12 тысяч рецептов. Вместе

с тем, в Хабаровском крае было выписано, но не обеспечено и не принято на

срочное обслуживание около 8 тысяч рецептов, в Сахалинской области – 2 тысячи, в

Магаданской – 1,5 тысячи.

В течение длительного времени субъекты РФ ДФО испытывает острую

нехватку квалифицированных фармацевтических кадров. Именно провизоры входят в тройку самых дефицитных специалистов. Согласно

исследованию, подготовленному рекрутинговым агентством HeadHunter, самыми

востребованными позициями на рынке труда на Дальнем Востоке являются медицинские представители, фармацевты и провизоры. Так называемый индекс

HeadHunter, демонстрирующий соотношение резюме на одну вакансию, в ДФО в течение

всего 2011 г. составляет менее 1,0. То есть на одну полновесную вакансию от работодателя приходится от 0,4 до 0,7 резюме.

Эффективность производства медицинских услуг в ДФО остается

невысокой. Чтобы исправить ситуацию, Правительство РФ разработало

Концепцию развития системы здравоохранения до 2020 г. Региональные реформы,

проводимые в рамках концепции, уже дают первые результаты – в структуре

отрасли происходят существенные изменения. Планируемые изменения настолько масштабные, что ЛПУ, которые не готовы к ним, рискуют не только

упустить новые возможности по освоению регионального рынка здравоохранения, но и

оказаться в стороне от инновационных изменений.

Согласно прогнозным оценкам, за период с 2012 по 2015 г. объем

российского рынка услуг здравоохранения значительно увеличится – до 155 млрд

долл. Величина ежегодного прироста составит более 14 %, что значительно выше

стран ЕС, где объем расходов на здравоохранение предположительно останется неизменным. В то же время рост рынка здравоохранения России

будет различным в разных регионах. Так, согласно прогнозам, на долю Федерального

фонда ОМС будет приходиться около 60 % возросшего объема расходов отрасли. Таким образом, чтобы воспользоваться преимуществами, которые

сулит этот быстрый рост, участникам рынка необходимо быстро скорректировать свои

действия в соответствии с изменениями структуры отрасли и перераспределением ответственности за принятие решений.

Переход на одноканальную систему финансирования медицинской помощи – важнейшее условие для достижения целей Правительства РФ по

созданию единой национальной финансирующей организации и повышению

экономической эффективности системы здравоохранения. В рамках этой реформы

наибольший рост расходов на здравоохранение придется на долю ФФОМС с целью

сформировать на его базе национальную финансирующую организацию.

Таким образом, ФФОМС становится крупнейшим общественным источником

финансирования здравоохранения России. По мере роста бюджета и расширения

возможностей ФФОМС на него будет возлагаться более высокая ответственность. Так, в январе 2011 г. ему передана ответственность

за финансирование неотложной медицинской помощи. ФФОМС сейчас отвечает за такие

важные направления, как лечение новообразований, болезней эндокринной, нервной и пищеварительной систем, а также сердечно-сосудистой

системы. С 2013 г. финансовое обеспечение ФФОМС распространяется на неотложную

помощь, а с 2015 г. – на высокотехнологичную медицинскую помощь.

В связи с новыми рыночными тенденциями перед фармацевтическим

компаниям и производителям медицинского оборудования станут задачи по изменению стратегии, в частности:

- обеспечить полное понимание приоритетов ФФОМС и

демонстрацию экономической ценности своих предложений, а также понимание

того, как Министерство здравоохранения будет взаимодействовать с новой

финансирующей организацией и координировать работу с ней;

- подчеркнуть экономическую эффективность в своем рыночном

предложении – на необходимость этого указывает опыт других рынков с

сильными национальными финансирующими организациями, например опыт Германии с системой AOK;

- научиться работать на рынке, где власть распределена между

большим количеством участников, в том числе ФФОМС, Министерством здравоохранения, Министерством экономического развития и другими.

Чтобы занять ведущие позиции на рынке с высокими темпами роста, фармацевтическим компаниям и производителям медицинского

оборудования придется провести системный анализ стратегии работы в России.

Компаниям необходимо обеспечить полное понимание приоритетов ФФОМС и того, как

создание национальной финансирующей организации повлияет на доступ к рынку. В

стратегии должна предусматриваться роль компаний как источника предложений в

процессе внедрения стандартов медицинской помощи по всей стране. Стратегия

должна предусматривать налаживание и развитие отношений с будущими лидерами

рынка медицинских услуг, а также обеспечить понимание потребностей сторон,

отвечающих за принятие решений во всех субъектах Российской Федерации.