Данная информация предназначена для специалистов в области здравоохранения и фармацевтики. Пациенты не должны использовать эту информацию в качестве медицинских советов или рекомендаций.

Клинические исследования в России

Оранжевая книга

№4/2007. III квартал 2007 года

Synergy Research Group

123557 Москва, ул. Пресненский Вал, д.14

www.synrg-pharm.com

Введение

Перед тем, как приступить к рассмотрению и анализу итогов

рынка клинических исследований (КИ) в России за 3-й квартал 2007 года, хотелось

бы в двух словах обрисовать международное положение в сфере КИ и оценить, какую

роль играет Россия на мировом рынке клинических исследований и насколько полно

на сегодняшний день используются ее внутренние ресурсы.

По данным службы Национального Института Здоровья США на 1

октября 2007 года в мире насчитывалось 20,110 активных международных

многоцентровых клинических исследований (ММКИ). Из них более половины

исследований проводилось на территории США (11,588 исследований) и около

четверти – в Европе (5,000). Вклад России составил 298 исследований, или 1.48%.

Если соотнести эти исследования с населением соответствующих

регионов, то получим, что в США на миллион человек проводится 38 исследований, в

Европе – 10, а в России – 2. Если допустить, что потенциал США используется на

100%, то получится, что возможности России используются пока всего на 5%.

По данным Федеральной службы государственной статистики общее

количество врачей в России составляет 690,000, из них, по оценкам экспертов, в

клинических исследованиях задействовано около 8,000, или 1.16% врачей.

По данным Росздравнадзора на 18 июля 2007 года в России

насчитывалось 792 учреждения здравоохранения, имеющих право проводить

клинические исследования лекарственных средств. Всего же в России имеется свыше

9,500 больничных учреждений, то есть в настоящее время в клинических

исследованиях задействовано максимум 8.33% потенциальных исследовательских

центров.

Сухой язык цифр показывает, что у России есть все возможности

для того, чтобы занять достойное положение на мировом рынке КИ, однако, кроме

возможностей тут необходимо еще и желание, а оно, похоже, есть не у всех

участников рынка.

Одним из заметных событий российского рынка КИ за 3-й квартал

2007 года стала коллегия Росздравнадзора, посвященная проблемам клинических

исследований в России. На коллегии, состоявшейся 19 сентября, видные российские

ученые, академики, руководители ведущих отечественных исследовательских центров,

обсуждали насущные вопросы проведения клинических исследований в России, в том

числе проект административного регламента по проведению КИ.

Надо сказать, что негативное отношение к

запретительно-ужесточительным мерам вообще и регламенту в частности разделяют

многие профессиональные участники рынка. Так в коллективном письме, отправленном

21 августа 2007 года на имя директора Департамента государственного

регулирования в экономике Министерства экономического развития и торговли РФ

Андрея Шарова, представители ведущих контрактных исследовательских организаций

выразили свою обеспокоенность возможными последствиями принятия документа в

предложенной редакции.

В письме также отмечалось, что в условиях серьезной

конкуренции на рынке КИ между странами, введение любых, даже незначительных на

первый взгляд административных барьеров, отсутствующих в других странах,

приводит к существенному снижению инвестиционной привлекательности России и

может исключить нашу страну из международного процесса проведения клинических

исследований.

Помимо контрактных исследовательских организаций свои

критические замечания в адрес регламента направили Ассоциация международных

фармацевтических производителей (AIPM), ММА имени И.М. Сеченова и РГМУ.

Мы надеемся, что все участники российского рынка КИ, включая

спонсоров, регуляторные органы, исследовательские базы и контрактные

исследовательские организации, смогут наладить конструктивный диалог,

гармонизировать свои усилия, и Россия станет одним из ведущих мировых рынков КИ.

Среди прочих событий рынка клинических исследований в России

за 3-й квартал 2007 года стоит также отметить начало работы нового Федерального

этического комитета под эгидой Росздравнадзора и благополучное закрытие

Генеральной Прокуратурой РФ уголовного дела в отношении волгоградских

исследователей «за отсутствием состава преступления».

Резюме

В III квартале 2007 года наблюдается стабильное состояние

рынка клинических исследований по сравнению с прошлогодними показателями III

квартала. К проведению Росздравнадзором разрешено 141 клиническое исследование,

что на 2% больше, чем в III квартале прошлого года. По сравнению с прошлогодними

показателями не изменилось соотношение между международными КИ, КИ на территории

России и исследованиями биоэквивалентности.

Отмечено небольшое увеличение доли отечественных спонсоров КИ

в общем количестве клинических исследований, итоговый вклад составил 31% всех КИ.

Среди стран-участниц КИ в России наибольшее количество приходится на США (30%

клинических исследований), Германию (10%) и Великобританию (7%).

Отмечен рост количества исследований II фазы (на 57%) и

снижение количества проводимых КИ III фазы (на 18%). Общее количество пациентов,

которых предполагается рекрутировать, уменьшилось на 12% (с 16340 до 14431), по

сравнению с III кварталом 2006 года.

Среди иностранных спонсоров абсолютным лидером в III квартале

является Бристол-Майерс Сквибб (7 КИ, 95 центров, 2033 пациента), среди

отечественных – ООО РОЗФАРМ. Наибольшее количество исследований планируется

провести в области онкологии (29 КИ, 230 центров, 1784 пациента), на втором

месте – исследования в области заболеваний сердечно-сосудистой системы (18 КИ,

220 центров, 4851 пациент), на третьем месте – заболевания нервной системы (15

КИ, 84 центра, 1112 пациентов).

FDA в III квартале было одобрено 7 новых препаратов,

клинические исследования которых проводились на территории России. Европейским

агентством по лекарственным средствам (EMEA) одобрено 5 препаратов после КИ в

России.

Дополнительно получили аккредитацию 32 центра проведения

клинических исследований, таким образом, общее их количество по России

составляет 800.

Анализ клинических исследований по видам и

странам-производителям

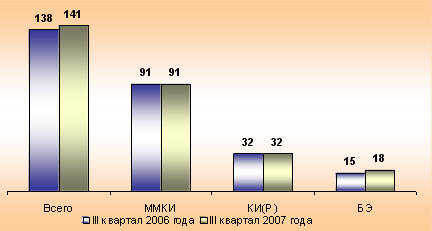

В III квартале 2007 года Росздравнадзором РФ было выдано 141

разрешение на все виды клинических исследований. Это на 2% больше, чем в III

квартале 2006 года. Из Таблицы 1 и Рисунка 1 видно, что количество международных

многоцентровых исследований (ММКИ) сохранилось на одном уровне с аналогичным

кварталом прошлого года, равно как и клинических исследований лекарственных

средств, проводимых только на территории России. Незначительный прирост общего

количества КИ связан с увеличением числа исследований биоэквивалентности

лекарственных средств. В целом, несмотря на ужесточение регуляторных требований

и инцидент с запретом вывоза биологических образцов за пределы страны, имевший

место в начале лета, заметного снижения количества проводимых клинических

исследований не отмечено.

Таблица 1.

Клинические исследования, разрешенные Росздравнадозором в III квартале 2006 и

2007 годов

|

Всего |

ММКИ |

КИ(Р) |

БЭ |

|

III квартал 2006 года |

138 |

91 |

32 |

15 |

|

III квартал 2007 года |

141 |

91 |

32 |

18 |

Рисунок 1.

Клинические исследования, разрешенные Росздравнадозором в III квартале 2006 и

2007 годов.

ММКИ – международные многоцентровые клинические исследования,

КИ(Р) – клинические исследования, проводимые только на территории России, БЭ –

исследования биоэквивалентности лекарственных средств.

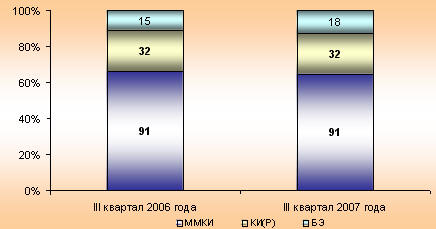

Рисунок 2.

Соотношение между видами КИ в III квартале 2006 и 2007 гг.

Как следует из Рисунка 2, в прошедшем III квартале

практически не изменилось соотношение между ММКИ, КИ и БЭ, по сравнению со II

кварталом. Отмечено незначительное увеличение количества исследований

биоэквивалентности.

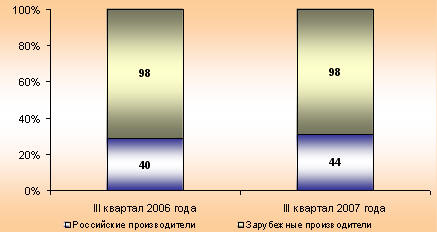

Рисунок 3.

Отечественные и зарубежные спонсоры в III квартале 2006 и 2007 гг.

В III квартале 2007 года отмечено увеличение доли

отечественных спонсоров КИ в общем количестве инициированных исследований.

Увеличение вряд ли стоит считать значимым, скорее, данный факт можно отнести к

случайным колебаниям данного показателя. Необходимо отметить, что и значимой

тенденции к снижению доли отечественных спонсоров КИ в 2007 году не отмечено –

уровень порядка 30% количества исследований удерживается российскими

производителями достаточно уверенно, уступая, тем не менее, в количестве

задействованных центров и рекрутированных пациентов.

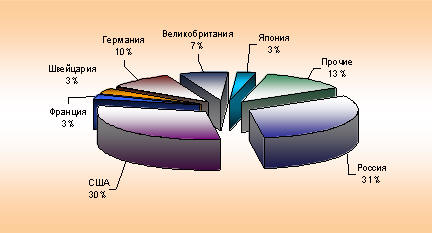

Рисунок 4.

Страны-участники рынка КИ в III квартале 2007 года

Инициаторами исследований в III квартале 2007 года выступили

спонсоры из 18 стран (рисунок 4). Лидирующие места по-прежнему держат Россия

(31% исследований) и США (30% исследований)

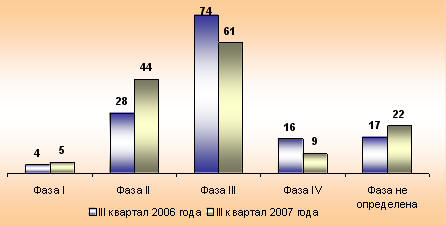

Анализ клинических исследований по фазам, центрам и

пациентам

На фоне сохранения общего количества проводимых на территории

России (полностью или частично) клинических исследований, наряду с сохранением

удельного вклада различных типов КИ, нельзя не отметить существенное изменение

доли КИ разных фаз. По сравнению с III кварталом 2006 года существенно (на 18%)

уменьшилось количество проводимых исследований III фазы, и возросло (на 57%)

количество исследований II фазы.

Рисунок

5.

Динамика количества исследований I-IV фаз в III квартале 2007 года

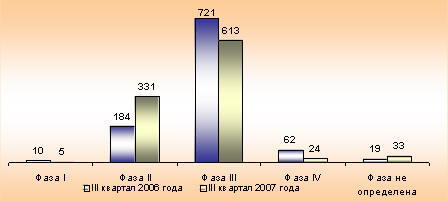

Соответственно, на 15% уменьшилось количество центров

проведения III фазы клинических исследований, и на 80% возросло количество

центров проведения II фазы исследований. Из 22 клинических исследований, фаза

которых не определена, подавляющее большинство относится к исследованиям

биоэквивалентности.

Рисунок 6.

Динамика количества занятых в КИ центров в III квартале 2007 года

Среди центров в III квартале лидером по количеству

инициированных исследований является Санкт-Петербургский Медицинский Университет

(31 КИ), на втором месте – Российский Государственный Медицинский Университет

(г. Москва) (30 КИ), замыкает лидирующую тройку Российский Онкологический Центр

РАМН им. Н.Н.Блохина (28 КИ).

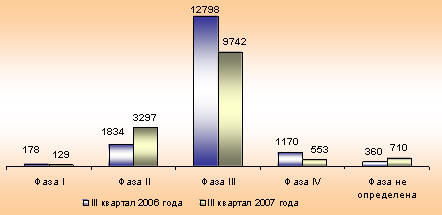

Результатом изменения внутренней структуры проводимых

исследований явилось снижение общего количества вовлеченных пациентов почти на

2000 человек: с 16340 в III квартале 2006 года до 14431 человек в III квартале

2007 года.

Рисунок 7.

Динамика количества занятых в КИ пациентов в III квартале 2007 года

Рейтинг иностранных спонсоров КИ

Для примерной оценки уровня вложений

в проведение клинических исследований на территории России на наш взгляд, лучше

сравнивать не только количество инициированных каждым спонсором исследований, но

и общее количество центров наряду с количеством рекрутируемых пациентов. По

данным такого ранжирования (Таблица 2), в III квартале 2007 года лидирующую

позицию как по количеству исследований (7), так и пациентов (2033) уверенно

занимает Бристол-Майерс Сквибб. На втором месте - компания Байер Хелскер АГ,

инициировавшая лишь одно исследований, но включающее 64 центра и 1575 пациентов.

За этими лидерами следуют АйЭсПи фарма Технолоджис, Roche, Санофи-Авентис.

Таблица

2.

ТОП-5 иностранных спонсоров в III квартале 2007 года

|

№ |

Производитель |

Количество КИ в III квартале 2007 года |

Общее количество центров |

Общее количество пациентов |

|

1 |

Bristol-Meyers Squibb |

7 |

95 |

2033 |

|

2 |

Sanofi-Aventis |

7 |

46 |

596 |

|

3 |

GlaxoSmithKline |

4 |

24 |

234 |

|

4 |

Roche |

4 |

53 |

604 |

|

5 |

Genentech, Inc |

3 |

22 |

165 |

Рейтинг отечественных спонсоров КИ

Российские спонсоры если и не уступают в количестве

исследований зарубежным производителям фармацевтической продукции, то по

количеству задействованных центров и пациентов смотрятся на фоне международных

гигантов значительно скромнее. Общее количество пациентов у лидера среди

отечественных производителей по результатам III квартала почти в 10 раз меньше,

нежели у лидера среди иностранных спонсоров (Таблица 3). В III квартале

наибольшее количество пациентов (220) в КИ – у Материа Медика Холдинг,

практически на том же уровне объем инициированных исследований у МНПК БИОТИКИ и

ГНЦ НИОПИК (3 исследования, 210 пациентов). Также в пятерке лидеров среди

отечественных спонсоров клинических исследований - ОАО ДИОД и ООО РОЗФАРМ.

Таблица

3. ТОП-5

российских спонсоров в III квартале 2007 года

|

№ |

Производитель |

Количество КИ в III квартале 2007 года |

Общее количество центров |

Общее количество пациентов |

|

1 |

ООО РОЗФАРМ |

5 |

10 |

90 |

|

2 |

OOO НПФ Материа Медика Холдинг |

3 |

4 |

220 |

|

3 |

ФГУП ГНЦ НИОПИК |

3 |

10 |

210 |

|

4 |

ООО МНПК БИОТИКИ |

3 |

3 |

210 |

|

5 |

ФГП МОСХИМФАРМ.ПРЕПАРАТЫ |

3 |

3 |

72 |

Терапевтические области клинических исследований

Таблица

4.

Количество КИ, центров и пациентов в различных терапевтических областях за I-III

кварталы 2007 года

Рисунок

8. Терапевтические области

проводимых в III квартале 2007 года КИ

Общая картина распределения инициированных клинических

исследований по различным областям в III квартале 2007 года представлена в

таблице 4. Наибольшее количество исследований (29 КИ) проводится в области

онкологических заболеваний. На втором месте (18 КИ) находятся заболевания

сердечно-сосудистой системы, в которые как правило, включается большее

количество пациентов. Связано это, в первую очередь, со спецификой проведения

исследований в области онкологии, меньшим количеством специализированных центров

для лечения онкологических заболеваний, большей относительной длительностью

каждого исследования. Результатом совокупности факторов явилось то, что в КИ

лекарственных средств для терапии заболеваний сердечно-сосудистой системы

предполагается включить в 2,7 раза больше пациентов, при меньшем количестве как

КИ, так и центров их проведения. Также значительная часть исследований

проводится на области заболеваний нервной системы, эндокринных нарушений (в

частности, сахарного диабета), вирусных инфекций.

Результаты клинических

исследований

За III квартал 2007 года Центром по оценке и исследованию

лекарственных средств (Center for Drug Evaluation and Research, CDER) FDA было

одобрено 7 новых препаратов, которые проходили или проходят клинические

исследования в России (Таблица 5).

Таблица

5.

Новые препараты, одобренные FDA в III квартале 2007 года, проходившие КИ в

России

|

Дата |

Препарат |

Производитель |

Показания/назначение |

|

07/06/2007 |

Rivastigmine |

Novartis |

Нарушения ЦНС |

|

08/10/2007 |

Fenofibrate |

Lifecycle pharma as |

Снижающие уровень липидов в крови средства |

|

08/13/2007 |

Lamivudine; stavudine; nevirapine |

Cipla limited |

Противовирусные средства |

|

08/17/2007 |

Zoledronic acid |

Novartis pharms |

Остеопороз |

|

09/21/2007 |

Fludarabine phosphate |

Ebewe pharma |

Онкологические заболевания |

|

09/27/2007 |

Amlodipine besylate |

Synthon pharms |

Заболевания сердечно-сосудистой системы |

|

09/28/2007 |

Terbinafine hydrochloride |

Novartis |

Противогрибковые средства |

|

Источник: CDER FDA http://www.fda.gov/cder |

Комитетом по лекарственным средствам для применения у

человека (Committee for Medicinal Products for Human Use, CHMP) Европейского

агенства по лекарственным средствам (European Medicine Agency, EMEA) было

одобрено 10 новых лекарственных препаратов, 2 дженерика, и 14 расширений к

показаниям хорошо известных лекарственных средств. Среди получивших одобрение

EMEA, 5 препаратов проходили и проходят клинические исследования в России (Таблица

6).

Таблица

6.

Новые препараты, одобренные EMEA в III квартале 2007 года, проходившие КИ в

России

|

Дата |

Препарат |

Производитель |

Показания/

Назначение |

|

21.09.2007 |

Yondelis (ecteinascidin) |

PharmaMar S.A. |

Онкологические заболевания |

|

21.06.2007 |

Aclasta (zoledronic

acid) |

Novartis Europharm Ltd |

Остеопороз |

|

24.05.2007 |

Avastin (bevacizumab) |

Roche Registration Ltd |

Онкологические заболевания |

|

24.05.2007 |

Glustin (pioglitazone) |

Takeda Global R&D Centre |

Сахарный диабет |

|

24.05.2007 |

Telzir (fosamprenavir) |

Glaxo Group |

ВИЧ |

|

Источник: CHMP EMEA http://www.emea.europa.eu/

|

Новые исследовательские центры

В настоящее время в России быстрыми темпами увеличивается

количество центров, аккредитованных Росздравнадзором на проведение клинических

исследований. В III квартале 2007 года аккредитацию на право проведения

клинических исследований лекарственных средств прошли 32 учреждения

здравоохранения (Таблица 7). На 17 октября 2007 года в Российской Федерации

насчитывается 800 учреждений здравоохранения с данной аккредитацией.

Таблица

7.

Учреждения здравоохранения РФ, аккредитованные на право проведения КИ за II

квартал 2007 года

|

Наименование |

Адрес |

|

ГУЗ «Александро-Мариинская областная

клиническая больница» |

414056, г. Астрахань, ул. Татищева, д. 2 |

|

МУЗ «Городская поликлиника № 3» |

347381, г. Волгодонск, ул. Энтузиастов, д. 12 |

|

ГУЗ «Воронежская областная детская клиническая

больница № 1» |

394024, г. Воронеж, ул. Бурденко, д. 1 |

|

ГУЗ «Областная детская клиническая больница №

1» |

620149, г. Екатеринбург, ул. Серафимы Дерябиной,

д. 32 |

|

МУЗ «Клиническая больница № 1» |

664046, г. Иркутск, ул. Байкальская, д. 118 |

|

МУЗ «Городская клиническая больница № 8» |

664048, г. Иркутск, ул. Ярославского, д. 300 |

|

МУЗ «Центральная городская клиническая больница

№ 18» |

420101, г. Казань, ул. Мавлютова, д. 2 |

|

ФГУ «Межотраслевой научно-технический комплекс

«Микрохирургия глаза» им. академика С.Н. Федорова Росмедтехнологий»,

Калужский филиал |

248007, г. Калуга, ул. Вишневского, д. 1а |

|

ФГУЗ «Медико-санитарная часть Главного

управления внутренних дел по Кемеровской области» |

650099, г. Кемерово, ул. Кузбасская, д. 10А |

|

МУЗ «Городская клиническая больница № 11» |

650014, г. Кемерово, ул. Вахрушева, д. 4а |

|

МУЗ «Городская клиническая станция скорой

медицинской помощи» |

650036, г. Кемерово, ул. Волгоградская, д. 39 |

|

МУЗ «Городской онкологический диспансер» |

681000, г. Комсомольск-на-Амуре, ул.

Уссурийская, д. 5 |

|

ООО «Краевой Нефрологический Центр» |

350033, г. Краснодар, ул. Железнодорожная, д.

24 |

|

МУЗ «Центральная городская клиническая больница

города Липецка» |

398035, г. Липецк, ул. Космонавтов, д. 39 |

|

ФГУН «Московский научно-исследовательский

институт эпидемиологии и микробиологии им. Г.Н. Габричевского

Роспотребнадзора» |

125212, г. Москва, ул. Адмирала Макарова, д. 10 |

|

ГУЗ г. Москвы «Хоспис № 3» |

117216, г. Москва, ул. Поляны, д. 4 |

|

МУЗ «Одинцовская центральная районная больница» |

143000, г. Одинцово, ул. Маршала Бирюзова, д. 5 |

|

МУЗ «Раменская центральная районная больница» |

140100, Московская обл., г. Раменское, ул.

Махова, д. 14 |

|

ГУЗ Нижегородской области «Городская

клиническая больница № 3 (Нижегородский гериатрический центр)» |

603155, г. Нижний Новгород, Верхне-Волжская наб.,

д. 21 |

|

МУЗ «Новосибирский городской перинатальный

центр» |

630089, г. Новосибирск, ул. Лежена, д. 32 |

|

ГУЗ «Оренбургская областная клиническая

больница № 2» |

460000, г. Оренбург, ул. Невельская, д. 24 |

|

ММУЗ «Городская клиническая больница скорой

медицинской помощи № 1 г. Оренбурга» |

460040, г. Оренбург, пр. Гагарина, д. 23 |

|

ГУЗ «Пензенская областная клиническая больница

им. Н.Н. Бурденко» |

440026, г. Пенза, ул. Лермонтова, д. 28 |

|

МУЗ «Клиническая медико-санитарная часть № 1» |

614010, г. Пермь, ул. Куйбышева, д. 110 |

|

СПб ГУЗ «Консультативно-диагностическая

поликлиника № 1» |

197183, г. Санкт-Петербург, Приморский пр., д.

3 |

|

ООО «Лечебно-консультативная поликлиника «Астромед» |

167000, г. Сыктывкар, ул. Коммунистическая, д.

10 |

|

МУЗ «Городская клиническая больница № 5 «МедВАЗ» |

445846, г. Тольятти, б-р Здоровья, д. 25 |

|

МКЛПМУ «Городская больница № 3» |

634034, г. Томск, ул. Нахимова, д. 3 |

|

ГУЗ «Бурятский республиканский онкологический

диспансер» |

670047, г. Улан-Удэ, ул. Пирогова, д. 32 |

|

ФГУ «301 Окружной военный клинический госпиталь

Дальневосточного Военного Округа Минобороны России» |

680028, г. Хабаровск, ул. Серышева, д. 1 |

|

ГУЗ «Центр восстановительной медицины и

реабилитации № 2» |

346510, Ростовская обл-ть, г. Шахты, ул.

Дубинина, д. 4 |

|

МУЗ «Городская больница № 2» |

413124, г. Энгельс, ул. Полиграфическая, д. 1 |

Заключение

По нашим оценкам количество клинических исследований,

разрешенных Росздравнадзором к проведению в России в 2007 году, не изменится по

сравнению с прошлым годом. Принимая во внимание майский запрет на вывоз

биообразцов, такая стабильность может восприниматься в качестве положительного

индикатора состояния рынка КИ в России. С 1997 года средний рост количества

исследований составляет около 18% в год. За десятилетний период рынок КИ в

России испытывал не только периоды стагнации, но и незначительные падения

количества КИ, как, например, в 1999-м и 2005-м годах. Тем не менее, чтобы

сохранить привлекательность России в условиях все более ужесточающейся

международной конкуренции, особенно со стороны восточноевропейских стран, а

также Индии и Китая, необходима гармонизация усилий всех участников рынка

клинических исследований в России – спонсоров, исследовательских центров,

регуляторных органов и контрактных исследовательских организаций.

Приложение

Профиль лидера. Roche

Швейцарская компания Roche была основана в 1896 году в

г.Базеле, Швейцария. Основными направлениями деятельности компании являются

фармацевтическая промышленность и производство диагностического оборудования. В

этой области (Drugs & Biotechnology) в настоящее время Roche Holding является

шестой по величине компанией в мире. В списке 2000 крупнейших мировых компаний,

опубликованных журналом Forbes в 2007 году, Roche Holding занимает 85-е место.

Объем мировых продаж Roche Holding в 2006 году составил 34,47 млрд. долл. США (рост

на 27,7 % по сравнению с 2005 годом). Рыночная стоимость компании составляет

153,55 млрд. долл. США. В настоящее время компания объединяет свыше 74,000

сотрудников.

Основными направлениями деятельности фармацевтического

подразделения компании Roche являются разработка, производство и продажа

лекарственных средств, применяющихся в онкологии (Herceptin, Avastin и MabThera/Rituxan),

для лечения вирусных заболеваний (Tamiflu), для лечения остеопороза (Bonviva/Boniva).

Другие терапевтические области деятельности компании - заболевания центральной

нервной системы, инфекционные заболевания, сердечно-сосудистые средства,

лекарства для лечения аутоиммунных заболеваний и противовоспалительные препараты,

а также дерматология, трансплантология и метаболические расстройства. В

результате деятельности фармацевтического отдела Roche в 2006 году объем продаж

вырос на 21% и составил 26,6 млрд. долл. США, компания укрепила лидирующие

позиции в мире в онкологической области.

В России по итогам 2006 года объем продаж Roche увеличился на

24% по сравнению с предыдущим годом, и составил 68 млн. долл. США. В секторе ДЛО

прирост объема продаж Roche составил 257%, стоимостный объем увеличился с 47,2

млн. долл. США до 168,2 млн. долл. США. Во 2 квартале 2007 года компания заняла

первое место по количеству инициированных клинических исследований в России.

Рост и прибыльность фармацевтического отдела компании

являются следствием продаж десяти бестселлеров: (Herceptin, Avastin, Tamiflu,

MabThera/Rituxan, Lucentis, Tarceva, Bonviva/Boniva, Xeloda, CellCept, Xolair).

Эти 10 препаратов (бестселлеров) представляют 59% портфолио фирмы (в 2005 году-

47% портфолио, в 2004 – 37%). Все вместе продажи этих бестселлеров в 2006 году

выросли на 50%, что составило свыше 5,2 млрд долл.США дополнительных продаж.

Первые 20 препаратов по результатам продаж (ТОП-20) увеличили продажи на 30% и

лишь Rocephin заметно уменьшил прибыльность, вследствие истечения срока

патентной защиты в США в 2005 году.

Таблица

8.

Текущие КИ с участием России ТОП-10 бестселлеров Roche

|

Препарат |

Продажи в 2006 году, млн. USD |

Доля продаж, % |

Срок окончания патентной защиты |

Текущих КИ в России |

Терапевтическая область |

|

MabThera/ Rituxan |

3859 |

15 |

- |

9 |

Онкология/ противовоспалительные ЛС |

|

Herceptin |

3132 |

12 |

- |

4 |

Онкология |

|

Avastin |

2362 |

9 |

- |

4 |

Онкология |

|

Tamiflu |

2095 |

8 |

- |

0 |

Противовирусные ЛС |

|

NeoRecormon Epogin |

1776 |

7 |

- |

0 |

Анемия, онкология |

|

CellCept |

1469 |

6 |

03-May-09 |

0 |

Противовоспалительные ЛС |

|

Pegasys |

1170 |

4 |

- |

4 |

Противовирусные ЛС |

|

Xeloda |

774 |

3 |

13-Jan-11 |

5 |

Онкология |

|

Tarceva |

648 |

2 |

- |

1 |

Онкология |

|

Xenical |

553 |

2 |

18-Jun-09 |

0 |

Нарушения метаболизма/ Заболевания костной ткани |

Компания ведет научные исследования, и разрабатывает

лекарственные средства для терапии: анемии, сердечно-сосудистых заболеваний,

заболеваний центральной нервной системы, кожных болезней, инфекционных,

воспалительных и аутоиммунных заболеваний, метаболических расстройств,

онкологических заболеваний, болезней дыхательной системы, трансплантологии.

Рисунок 9.

Области проведения клинических исследований Roche

В области разработки новых ЛС компании Roche задействованы

свыше 12,000 исследователей. Исследовательский центр в городе Базель (Швейцария)

специализируется на метаболических расстройствах и болезнях центральной нервной

системы. Центр развития онкологического направления базируется в Натли (США),

вирусологии и противовоспалительных средств - в Пало Альто (США), сложных

белковых структур – в Пензберге (Германия), медицинской химии, включая синтез и

скрининг NME – в Шанхае (Китай).

В 2006 году компанией Roche подано 13 новых заявок на

применение препаратов и получено 14 разрешений. В этом же году произошло

увеличение бюджета на исследования на 718 млн. долл. США (19% в локальной валюте)

и составило в целом 4,7 млрд. долл.США. Бюджет на исследования составил 17,7% от

уровня продаж. Вдобавок к этому, Roche потратили около 480 млн. долл. США на

лицензирование препаратов, находящихся в разработке и исследовании. Всего

компания потратила 5,2 млрд. долл. США на собственные и заказанные в других

фирмах научно-исследовательские работы. Девять клинических исследований Roche

фазы III успешно были доведены до первичных конечных точек в 2006 году.

Таблица 9.

Портфель научно-исследовательских разработок Roche

|

Терапевтическая область |

Фаза I |

Фаза II |

Фаза III |

В процессе регистрации |

Итого |

|

Гематология и нефрология |

0 |

1 |

0 |

1 |

2 |

|

Воспалительные, аутоиммунные и поражения костной ткани

|

3 |

2 |

6 |

0 |

11 |

|

Сердечно-сосудистые и нарушения метаболизма |

3 |

3 |

0 |

0 |

6 |

|

Неврологические и психические |

6 |

1 |

0 |

0 |

7 |

|

Онкология |

5 |

5 |

20 |

6 |

36 |

|

Дыхательная система |

0 |

1 |

0 |

0 |

1 |

|

Вирусные и другие инфекционные |

3 |

2 |

1 |

0 |

6 |

|

Совместные проекты |

11 |

19 |

10 |

3 |

43 |

|

Всего |

31 |

34 |

37 |

10 |

112 |

В начале 2007 года на разработке в отделе исследований Roche

находилось 101 клиническое исследование, среди них 48 – посвящено новым

молекулярным единицам (NME) и 53 – расширению области показаний к применению.

Двадцать пять из NME находятся в I фазе клинических исследований, 18 в фазе II,

5 – в фазе III или проходят процедуру регистрации.

По данным службы US National Institute of Health

ClinicalTrials.gov к началу сентября 2007 года 212 исследований с участием

препаратов Roche находились в фазе инициации или активного набора больных в

исследования. Всего в базе данных ClinicalTrials.gov зарегистрировано 492

исследования, проведенных Roche (с учетом исследований, рекрутинг пациентов в

которые был завершен).

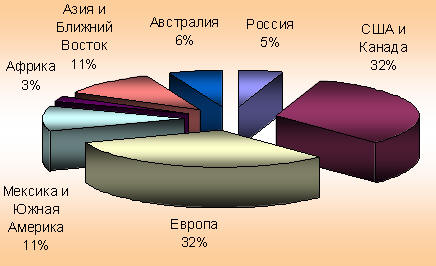

Рисунок 10.

География клинических исследований Roche в 2007 году

Таблица 10. География

клинических исследований Roche в 2007 году

|

Регион |

Набор не начат |

Идет набор пациентов |

Набор окончен |

Исследование завершено |

Всего |

|

США и Канада |

12 |

99 |

0 |

157 |

361 |

|

Европа |

14 |

94 |

1 |

54 |

212 |

|

Россия |

9 |

16 |

0 |

4 |

29 |

|

Азия и Ближний Восток |

6 |

30 |

0 |

13 |

86 |

|

Африка |

0 |

9 |

0 |

5 |

28 |

|

Мексика и Южная Америка |

3 |

33 |

0 |

44 |

128 |

|

Австралия |

3 |

18 |

0 |

17 |

66 |

|

Уникальных исследований |

25 |

187 |

1 |

169 |

492 |

| |

В России (по данным US National Institute of Health) активно

проводится 17 исследований (всего проводился набор пациентов в 30 КИ). Из них 7

– фазы II, 3 – фазы III, 7 – фазы IV. По данным Росздравнадзора в этих

исследованиях принимают участие свыше 181 центра на территори России. Всего в

мире ежегодно увеличивается (в среднем на 500 центров в год) оличество

медицинских центров, в которых проводятся исследования Roche.

Если вы заметили орфографическую, стилистическую или другую ошибку на этой странице, просто выделите ошибку мышью и нажмите Ctrl+Enter. Выделенный текст будет немедленно отослан редактору

|

|

|

|